Septembre 2025 s’est terminé sur une bonne journée de marche Boursier, contrastant avec la croyance répandue parmi de nombreux investisseurs selon la quelle septembre serait un mois historiquement négatif pour les marches.

Cette performance des marchés soulève une question cruciale : la mauvaise réputation du mois de septembre est-elle réellement étayée par des statistiques solides, ou s'agit-il simplement d'une croyance nourrie par des événements extrêmes qui ont affecté l'imaginaire collectif des investisseurs ?

En d’autres termes, la maison de cette année représente-t-elle une anomalie dans une tendance historique, ou confirme-t-elle qu’il n’existe pas de réglementation solide capable de prédire le comportement des marchés en septembre ?

Pour répondre à cette question, il faut un point d’observation réaliste : un indice représentatif, avec une longue série historique et une forte valeur symbolique. Notre choix se base sur le Dow Jones Industrial Average, l’un des indices les plus anciens et les plus grands indicateurs financiers au monde.

Souhaitez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

L'indice boursier Dow Jones

Même à la fin du XIXe siècle, le Dow Jones représente un panier de grandes entreprises américaines et a toujours été une référence pour mesurer la santé globale de la bourse américaine. Même s’il existe les indices les plus importants et les plus diversifiés, comme le S&P 500, le Dow Jones conserve une valeur symbolique et pratique notable.

La raison principale en est simple : les femmes historiques. En effet, nous disposons ici d'informations remontant à 1920. Cela signifie que nous pouvons compter sur plus d'un siècle d'observations, une période de temps importante qui nous permet d'analyser les données avec une plus grande fiabilité.

Saison septembre : testez une stratégie de trading pour découvrir

Pour vérifier si la saison est bonne pour la première fois en septembre, nous avons mis en place une stratégie extrêmement simple. Les règles sont les suivantes :

- Si nous arrivons le premier jour de bourse de septembre, nous aurons une position courte sur la barre suivante avec un ordre sur le marché.

- Si nous trouvons le premier jour d'octobre, nous fermons la position, allons au prochain bar du marché.

Ainsi, nos restons s'affichaient à la même heure chaque mois de septembre, reproduisant la logique de celui qui est le plus statistiquement significatif. Il s'agit d'un test conçu pour isoler l'effet de la saisonnalité.

Un aspect important concerne le dimensionnement des postes. Aujourd'hui, l'indice Dow Jones vaut plus de 40 000 points. Pour une plus grande granularité dans les résultats, nous avons le choix (à des fins académiques uniques) d'acheter, pour cette opération, une valeur équivalente à 1 million de dollars. Il représente un véritable choix opérationnel, mais il est particulièrement adapté pour rendre les femmes plus utilisables et comparables.

La figure 1 montre un exemple de transaction générale pour la stratégie, ici un commentaire illustré sur la position commence en septembre et se terminera à la fin du mois.

Figure 1. Exemple de transaction à découvert

Résultats des tests : septembre est-il vraiment meilleur ?

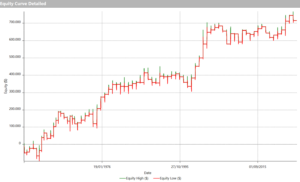

En observant la droite ligne de la stratégie présentée dans la figure 2, une apparence vraiment surprenante : malgré l'extrême simplicité des règles, le système qui produit des bénéfices est constant tout au long de toute la période historique.

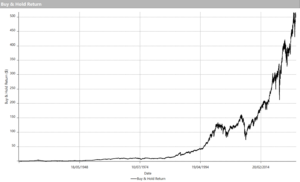

Ceci est encore plus intéressant si on le compare à la tendance à long terme du Dow Jones présentée dans la figure 3. L'indice, en effet, au rythme de cent ces dernières années, connaît une croissance constante, dépassant plusieurs centaines de points de plus de 40 000 actuellement. En d'autres termes, il s'agit d'un marché structurellement haussier.

Pourtant, c'est précisément dans ce contexte que la stratégie a débuté en septembre pour générer des résultats positifs. Cela signifie que les mois de septembre ont effectivement représenté une fenêtre d’échec historique.

Figure 2. Ligne d'actions de la stratégie

Graphique 3. Dow Jones achète et conserve

L'impact des valeurs historiques aberrantes sur les résultats de la stratégie

En observant la ligne standard de la stratégie (Figure 2), on constate que les résultats et les plus explosifs se concentrent dans la partie initiale de la série chronologique. En fait, une part importante des bénéfices apportés par les premières décennies de l'échantillonnage, période au moment de la crise de 1929.

En termes statistiques, ces épisodes sont de véritables « valeurs aberrantes », il y a une indication claire de valeurs anormales qui indiquent clairement le même comportement. D'une part, cela confirme que septembre peut être très facile, d'autre part, cela a pour effet de « flatter » les résultats globaux, en donnant une image plus positive que nécessaire.

Pour cette raison, il peut être utile de limiter l’analyse à une période plus représentative, comme la période post-Seconde Guerre mondiale (à partir de 1950). Il y a une contradiction avec le choix initial d'utiliser le Dow Jones pour ces longues périodes historiques : nous vous recommandons de vérifier que l'enquête de septembre existe tout au long de la période historique, mais notre principal souci est d'examiner l'examinateur en profondeur dans un contexte plus proche de celui actuel, sans que les événements exceptionnels ne pèsent excessivement sur le résultat.

Affinement de la stratégie et analyse de la fenêtre temporaire

Ensuite, vérifiez les résultats de toute la période historique et choisissez si vous souhaitez vous concentrer sur la période d'après-guerre (à partir de 1950), pour pouvoir tester si les fenêtres existent de manière uniforme ou si les fenêtres existent. Plus les moments des mots sont précis, plus les phénomènes se manifestent avec une plus grande intensité.

Pour ce faire, nous avons introduit une simple variante de la stratégie de base. En attendant, positionnez-vous correctement le premier jour de septembre, nous vous donnerons quelques conseils pour remplacer la dernière entrée du mois.

Technique, dissimule des fonctions telles que les pois chiches :

- choisissez un jour calendaire (par exemple, le 10 septembre) ;

- si les marches sont arrêtées pendant la journée (comme dans le cas des week-ends ou des jours fériés), le poste est le prochain jour disponible ;

- A partir de ce moment, nous avons eu un court repos juste après le jour de fermeture.

De cette façon, certains observateurs ont commenté les résultats changeant selon le jour d'entrée, obtenant une image plus détaillée du moment qu'il est préférable d'afficher en septembre.

Résultats de la stratégie de trading du Dow Jones après optimisation

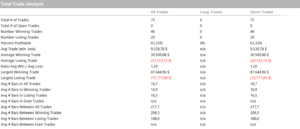

En appliquant l'optimisation chaque jour de l'entrée, nous obtenons un aperçu complet du comportement de la stratégie dès le moment où nous entrons pour en découvrir divers en septembre (Figure 4).

Un élément clair du tableau : tous les jours ne sont aucun. Remplacer l'entrée, même quelques jours, peut influencer les performances de la stratégie.

A noter que le meilleur résultat est obtenu dans le court délai du 7 septembre (StartWindow = 7), en termes de bénéfices nets, en analysant également les prix commerciaux et les drawdowns. Les chiffres sont ici nettement améliorés par rapport à l'entrée du 1er septembre, qui a été positive dans sa performance toujours présente.

Figure 4. Résultats de l'optimisation

La ligne d'action de la stratégie, dans la figure 5, confirme ce qui a été observé dans le passé : une tendance constante et régulière dans le temps, malgré le contexte à long terme du Dow Jones.

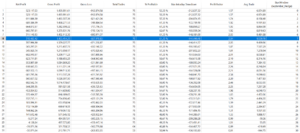

En examinant les femmes de l'analyse du commerce total, dans la figure 6, d'autres éléments intéressants émergent : la stratégie de 75 opérations, avec un taux de retour de 61,3%. La transaction mensuelle valait environ 9.500 dollars, ce qui ici, comparé à la valeur initiale de 1 million, équivaut à un rendement élevé de +0,95% par transaction, largement capable de rembourser les frais de dérapage et les commissions.

Il est vrai que le nombre global d'opérations n'est pas élevé, mais c'est tout à fait naturel pour une stratégie bien connue, qui ne concerne qu'une seule opération par an. Malgré cette limite, les résultats restent robustes et cohérents, démontrant la persistance du phénomène.

Figure 5. Ligne de stratégie avec fenêtre temporaire

Figure 6. Analyse commerciale totale de la stratégie avec fenêtre dans le temps

Considérations finales sur la performance des marchés boursiers en septembre

D’après l’analyse, les éléments de preuve indiquent clairement que l’analyse de faible niveau depuis septembre existe et est bien documentée. Les résultats historiques confirment que, malgré une logique extrêmement simple, les phénomènes se manifestent de manière cohérente et offrent un avantage statistique concret.

Cependant, cela est important pour le souligneur qui, comme les résultats rapportés dans la figure 6, a également une régularité statistique qui garantit certains résultats dans le futur, et la réalisation de la marche dans la première quinzaine de septembre est la première à venir.

Pour cette raison, peut-être en tant que système d'application de l'isolation, la leçon de septembre est considérée comme une stratégie de couverture valable : un outil à combiner avec d'autres logiques pour équilibrer une porte ou réduire les risques dans une porte. mois historiquement hostile aux marchés boursiers.

Souhaitez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger