Septembre 2025 s'est terminé sur une bonne hausse du marché boursier, contrastant clairement avec la croyance répandue parmi de nombreux investisseurs selon laquelle septembre serait un mois historiquement négatif pour les marchés.

Cette performance des marchés soulève donc une question cruciale : la réputation baissière du mois de septembre est-elle réellement étayée par des preuves statistiques solides, ou s'agit-il simplement d'une croyance alimentée par des événements extrêmes qui ont affecté l'imaginaire collectif des investisseurs ?

En d'autres termes, la hausse de cette année représente-t-elle une anomalie dans une tendance historique réelle, ou confirme-t-elle qu'il n'existe pas de régularité solide capable de prédire le comportement des marchés en septembre ?

Pour répondre à cette question, nous avons besoin d’un point d’observation fiable : un indice représentatif, avec une longue série historique et une forte valeur symbolique. Notre choix se porte sur le Dow Jones Industrial Average, l’un des indices les plus anciens et les plus reconnus du paysage financier mondial.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

L'indice boursier Dow Jones

Né à la fin du XIXème siècle, le Dow Jones représente un panier de grandes entreprises américaines et est devenu au fil du temps une référence pour mesurer la santé globale de la bourse américaine. Bien qu’il existe aujourd’hui des indices plus grands et plus diversifiés, comme le S&P 500, le Dow Jones conserve une valeur symbolique et pratique notable.

La principale raison pour laquelle nous les utilisons dans cette étude est simple : les données historiques. En effet, nous disposons d'enquêtes qui remontent à 1920. Cela signifie pouvoir compter sur plus d'un siècle d'observations, une période de temps large qui nous permet d'analyser la saisonnalité avec une plus grande fiabilité.

Saisonnalité de septembre : tester une stratégie de trading à découvert

Pour vérifier la faiblesse saisonnière réelle du mois de septembre, nous avons mis en place une stratégie extrêmement simple. Les règles sont les suivantes :

- Si nous sommes le premier jour de bourse de septembre, nous ouvrons une position courte sur la barre suivante avec un ordre au marché.

- Si nous nous trouvons le premier jour d'octobre, nous clôturons la position, toujours à la barre de marché suivante.

De cette manière, nous restons exposés à la vente pendant tout le mois de septembre, reproduisant la logique selon laquelle ce mois est statistiquement baissier. Il s'agit d'un test conçu pour isoler l'effet de la saisonnalité.

Un aspect important concerne le dimensionnement des positions. Aujourd'hui, l'indice Dow Jones vaut plus de 40 000 points. Pour avoir une plus grande granularité dans les résultats, nous avons choisi (à des fins académiques uniquement) d'acheter, pour chaque opération, une valeur équivalente à 1 million de dollars. Cela ne représente pas un véritable choix opérationnel, mais sert uniquement à rendre les données plus lisibles et comparables.

La figure 1 montre un exemple de transaction générée par la stratégie, qui illustre clairement comment la position est ouverte début septembre et fermée à la fin du mois.

Figure 1. Exemple de transaction à découvert

Résultats des tests : septembre est-il vraiment un mois baissier ?

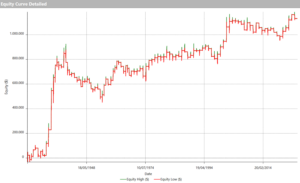

En observant la ligne d'équité de la stratégie présentée dans la figure 2, un fait surprenant apparaît : malgré l'extrême simplicité des règles, le système a produit des bénéfices constants tout au long de la période historique.

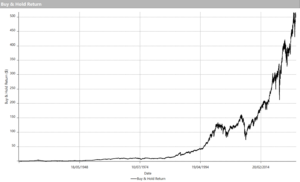

Ce résultat apparaît encore plus intéressant si on le compare à la tendance à long terme du Dow Jones présentée dans la figure 3. L'indice, en effet, au cours des cent dernières années, a montré une croissance constante, passant de quelques centaines de points à plus de 40 000 actuellement. En d’autres termes, il s’agit d’un marché structurellement haussier.

Pourtant, c'est précisément dans ce contexte que la stratégie courte de septembre a généré des rendements positifs. Cela signifie que le mois de septembre a effectivement représenté historiquement une fenêtre de faiblesse récurrente.

Figure 2. Ligne actions de la stratégie

Graphique 3. Dow Jones achète et conserve

L’impact des valeurs aberrantes historiques sur les résultats de la stratégie

En observant la ligne d'équité de la stratégie (Figure 2), nous remarquons comment les résultats les plus explosifs se concentrent dans la partie initiale de la série chronologique. En fait, une part importante des bénéfices provient des premières décennies de l’échantillon, période au cours de laquelle on retrouve également des événements exceptionnels comme la crise de 1929.

En termes statistiques, ces épisodes sont de véritables « valeurs aberrantes », c'est-à-dire des valeurs anormales qui s'écartent nettement du comportement moyen. Si d'un côté ils confirment que septembre peut être un mois faible, de l'autre ils risquent de « gonfler » les résultats globaux, en donnant une image plus positive que nécessaire.

Pour cette raison, il peut être utile de limiter l’analyse à une période plus représentative, comme la période post-Seconde Guerre mondiale (à partir de 1950). Ce n'est pas une contradiction avec le choix initial d'utiliser le Dow Jones pour ses séries historiques longues : nous avons d'abord vérifié que la saisonnalité de septembre existe tout au long de la période historique, mais maintenant nous souhaitons l'examiner en profondeur dans un contexte plus proche de celui actuel, sans que des événements exceptionnels ne pèsent excessivement sur le résultat.

Affinement de la stratégie et analyse de la fenêtre temporelle

Après avoir vérifié les résultats sur toute la période historique et avoir choisi de se concentrer sur la période d’après-guerre (à partir de 1950), on peut aller un peu plus loin et tester si la faiblesse de septembre est répartie uniformément ou s’il existe des fenêtres temporelles plus précises dans lesquelles le phénomène se manifeste avec plus d’intensité.

Pour ce faire, nous avons introduit une simple variante de la stratégie de base. Au lieu de toujours ouvrir la position courte le premier jour de septembre, nous essayons de déplacer l'entrée plus tard dans le mois.

Techniquement, cela fonctionne comme ceci :

- on choisit un jour calendaire (par exemple le 10 septembre) ;

- si les marchés sont fermés ce jour-là (comme dans le cas des week-ends ou des jours fériés), la position est ouverte le jour disponible suivant ;

- à partir de ce moment nous restons short jusqu'au jour de clôture.

De cette façon, nous pouvons observer comment les résultats changent en fonction du jour d'entrée, obtenant ainsi une image plus détaillée du moment où il est réellement préférable de s'exposer en septembre.

Résultats de la stratégie de trading du Dow Jones après optimisation

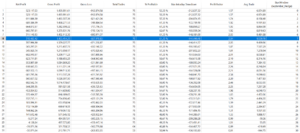

En appliquant l'optimisation le jour de l'entrée, nous obtenons un aperçu complet du comportement de la stratégie puisque le moment auquel nous entrons à découvert varie en septembre (Figure 4).

Un élément clair ressort du tableau : tous les jours ne sont pas pareils. Déplacer l’entrée, même de quelques jours seulement, peut influencer considérablement les performances de la stratégie.

Notamment, le meilleur résultat est obtenu en entrant short le lendemain du 7 septembre (StartWindow = 7), en termes de bénéfice net, mais aussi en analysant le trade moyen et le drawdown. Des chiffres qui s'améliorent sensiblement par rapport à l'entrée du 1er septembre, déjà positive en soi mais moins performante.

Figure 4. Résultats de l'optimisation

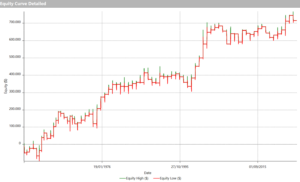

La ligne actions de la stratégie, dans la figure 5, confirme ce qui a déjà été observé précédemment : une croissance constante et régulière dans le temps, malgré le contexte de long terme très haussier du Dow Jones.

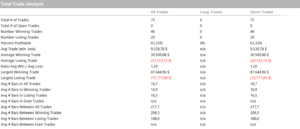

En examinant les données de l'analyse totale du commerce, dans la figure 6, d'autres éléments intéressants émergent : la stratégie a généré 75 opérations, avec un taux de réussite de 61,3 %. La transaction moyenne s'élève à environ 9 500 dollars, ce qui, comparé à la valeur initiale de 1 million, équivaut à un rendement moyen d'environ +0,95% par transaction, largement capable de rembourser les coûts de slippage et les commissions.

Il est vrai que le nombre global d'opérations n'est pas élevé, mais cela est tout à fait naturel pour une stratégie saisonnière qui ne concerne qu'une seule opération par an. Malgré cette limite, les résultats restent robustes et cohérents, démontrant la persistance du phénomène.

Figure 5. Ligne d'équité de la stratégie avec fenêtre temporelle

Figure 6. Analyse commerciale totale de la stratégie avec fenêtre temporelle

Considérations finales sur la performance des marchés boursiers en septembre

De l'analyse, il ressort clairement que la saisonnalité baissière du mois de septembre existe et est bien documentée. Les résultats historiques confirment que, malgré une logique extrêmement simple, le phénomène se manifeste de manière cohérente et offre un avantage statistique concret.

Cependant, il est important de souligner que, comme l'indiquent les résultats rapportés dans la figure 6, aucune régularité statistique ne garantit certains résultats dans le futur, et la performance du marché au cours du mois de septembre qui vient de s'achever en est la preuve.

Pour cette raison, plutôt que comme un système à appliquer isolément, la saisonnalité de septembre doit être considérée comme une stratégie de couverture valable : un outil à combiner avec d'autres logiques pour rééquilibrer un portefeuille ou réduire le risque dans un mois historiquement hostile aux marchés boursiers.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger