Dans le panorama des indicateurs de trading, des outils tels que les médiums mobiles, les bandes de Bollinger et RSI sont parmi les plus utilisés. Cependant, il existe également des indicateurs moins répandus mais tout aussi valides, tels que le rapport d'efficacité développé par Perry Kaufman.

Cet indicateur mesure l'efficacité du mouvement des prix, évaluant la façon dont une tendance directe est comparée à la volatilité ci-dessous. Essentiellement, il aide à comprendre si le marché progresse de manière linéaire ou si elle subit des oscillations continues. Un concept qui se prête bien à différentes applications dans le trading systématique.

Dans cet article, nous irons au-delà de la théorie pour le tester systématiquement sur l'avenir du NASDAQ. Le but? Développer une stratégie intrajournalière, pour vérifier si le rapport d'efficacité peut offrir un avantage concret en fonctionnement.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Quel est le rapport d'efficacité et ce qu'il nous dit sur les tendances et la volatilité

Le ratio d'efficacité a été introduit par Perry Kaufman dans le livre « Smarter Trading » de 1995 dans le but de mesurer la quantité de mouvement des prix directionnels par rapport à la volatilité du marché. Pour le calculer, vous prenez la différence absolue entre le prix de clôture d'aujourd'hui et celui d'il y a n. Cette valeur représente la distance nette couverte par le prix. Par la suite, cette valeur est divisée par la somme de tous les mouvements entre une barre et l'autre dans la même période. Si le prix a évolué directement sans trop de rebonds, le ratio d'efficacité sera proche de 1. Si le prix oscillé sans direction claire, la valeur sera proche de 0.

La figure 1 montre clairement ce principe. Dans la zone mise en évidence en bleu, le marché est en phase latérale avec des oscillations continues sans direction: ici, le rapport d'efficacité est faible car le prix se déplace, mais sans direction définie. Au contraire, dans la zone mise en évidence en jaune, le marché commence une tendance plus linéaire et la valeur de l'indicateur augmente rapidement. Ce comportement rend le ratio d'efficacité particulièrement utile comme filtre opérationnel dans les stratégies de trading.

Figure 1. En rouge, le rapport d'efficacité.

Création d'une stratégie de trading intrajournalière sur le futur Nasdaq

La première étape pour tester le rapport d'efficacité en tant que filtre de fonctionnement consiste à développer une stratégie. Dans ce cas, nous nous concentrerons sur une tendance suivant l'approche intraday, pour suivre la direction du prix une fois qu'un niveau clé est passé.

L'idée à la base est simple: si le marché montre suffisamment de force pour surmonter un maximum significatif, il est possible que le mouvement se poursuit dans la même direction. Pour cette raison, nous ouvrirons une position longue lorsque le prix rompra le maximum de la session en cours, c'est-à-dire le niveau le plus élevé atteint jusque-là. De la même manière, si le prix tombe en dessous du minimum de la session en cours, nous entrerons la position courte, essayant d'exploiter une éventuelle accélération baissière.

Puisqu'il s'agit d'une stratégie intraday, toutes les positions seront fermées à la fin de la session, quel que soit le résultat, en évitant de garder des expositions de nuit. Pour éviter un nombre excessif d'opérations et réduire le bruit du marché, nous limiterons l'opération à une entrée par jour. Enfin, nous insérerons une perte d'arrêt et un bénéfice de 2 500 dollars, afin d'éliminer toute valeur aberrante (valeurs anormales) qui pourrait compromettre le développement de la stratégie.

Optimisation des temps de début et de fin de la fenêtre de fonctionnement de la stratégie NASDAQ

L'un des aspects fondamentaux de la construction de la stratégie est le choix de l'heure de la fenêtre de temps de fonctionnement (fenêtre temporelle dans laquelle les positions seront ouvertes). Depuis l'avenir sur le NASDAQ énuméré au CME de Chicago, sa séance de négociation se déroule de 17h00 à 16h00 le lendemain (heure d'échange). Cependant, il n'est pas logique de commencer à fonctionner immédiatement après l'ouverture de la session, car notre méthode est basée sur la rupture des maximums et des minimums de la session jusque-là. Pour cette raison, il est essentiel de laisser le temps nécessaire afin que ces niveaux puissent se former avant de démarrer l'opération.

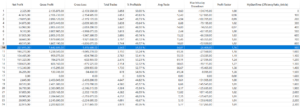

En effectuant une optimisation sur la fenêtre de début du temps, illustrée à la figure 2, nous notons que les performances s'améliorent considérablement à partir de 9h00, un moment qui coïncide approximativement avec l'ouverture de la session Cash. Cela confirme la logique selon laquelle il est approprié de fonctionner uniquement après que le marché a eu le temps de développer des niveaux de référence plus importants. Sur la base de ces résultats, nous pouvons choisir 9h00 comme heure de début de l'heure de la fenêtre de fonctionnement, permettant à la stratégie d'être basée sur des maximums et des minimums déjà consolidés.

En ce qui concerne la fin de la fenêtre de temps opérationnel, à partir des résultats de l'optimisation illustrée à la figure 3, nous notons que la restriction de l'opération aux premières heures de la session Cash ne conduit pas à de bons résultats. Cela suggère qu'il serait logique de maintenir un fonctionnement actif jusqu'à la fin de la session, sans limiter excessivement le temps disponible pour la stratégie de développement. À ce stade, nous pourrions choisir 15h00 comme l'heure de fin de l'heure de la fenêtre de fonctionnement, afin d'éviter d'entrer près de la fermeture de la session, une situation dans laquelle le commerce n'aurait pas assez de temps pour obtenir un bon résultat.

Figure 2

Figure 3

Performance de la stratégie intraday sur l'avenir du Nasdaq sans le ratio d'efficacité

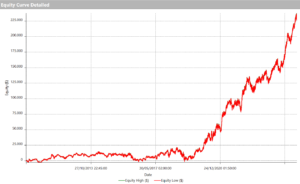

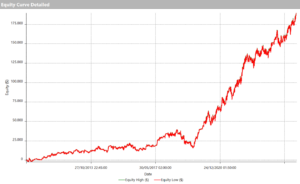

En analysant les données du 1er janvier 2010 à aujourd'hui, nous pouvons observer que les résultats de la stratégie sont très bons, en particulier compte tenu de sa simplicité. Comme le montre la ligne d'actions de la figure 4, le capital croît, en particulier dans la deuxième partie du test, sans rabattement excessif. De plus, le bénéfice net total atteint environ 225 000 $, un résultat résolument intéressant.

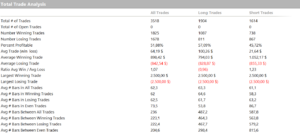

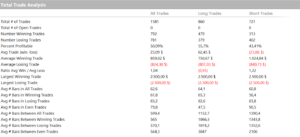

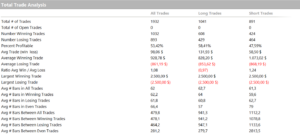

Cependant, en examinant l'analyse totale du commerce de la figure 5, nous remarquons un aspect critique: le commerce moyen n'est que de 64 dollars, une valeur assez faible par rapport aux coûts d'exploitation. De plus, le profit moyen est plus élevé sur le côté long que le côté court, ce qui est parfaitement logique étant donné que le NASDAQ est un outil qui a augmenté au fil du temps.

Le principal problème est qu'avec un commerce d'auverg, ce qui a réduit le risque que la stratégie ne soit pas vraiment négociable en raison du glissement et des commissions sont élevées. Pour cette raison, la prochaine étape sera filtrée les opérations à travers le rapport d'efficacité.

Figure 4. Ligne d'actions de la stratégie intrajournalière sur le NASDAQ sans filtre de fonctionnement.

Figure 5. Analyse commerciale totale de la stratégie intrajournalière sur le NASDAQ sans filtre opérationnel.

Ratio d'efficacité en tant que filtre de fonctionnement: tests et résultats sur l'avenir du NASDAQ

Après avoir analysé les résultats de la stratégie de base, l'étape suivante consiste à tester si le ratio d'efficacité peut améliorer la qualité du commerce en filtrant les opérations. Pour ce faire, nous appliquerons l'indicateur sur un délai quotidien, avec une période de 5 jours, qui correspond approximativement à une semaine de bourses.

Étant donné que le rapport d'efficacité varie entre 0 et 1, nous testerons deux scénarios distincts:

- Entrée uniquement lorsque le rapport d'efficacité est supérieur à 0,50. Cela signifie que le prix évolue relativement linéairement.

- Entrée uniquement lorsque le rapport d'efficacité est inférieur à 0,50. Dans ce cas, nous travaillerons dans des conditions dans lesquelles le prix a tendance à être plus erratique et moins directionnel.

Actuellement, notre objectif est de comprendre conceptuellement dans quel contexte de marché il est préférable d'exploiter la stratégie, et de ne pas optimiser immédiatement la valeur seuil de 0,50. L'optimisation de ce paramètre peut être traitée ultérieurement, une fois que nous avons vérifié dans quel scénario la stratégie a tendance à mieux fonctionner.

Test 1: rapport d'efficacité supérieur à 0,50 (tendance linéaire)

Les résultats obtenus en appliquant le filtre de fonctionnement avec un rapport d'efficacité supérieur à 0,50 sont décidément décevants. Comme le montre la ligne d'actions de la figure 6, le système a subi un rabattement prolongé. Le bénéfice net, qui dans la version originale de la stratégie a dépassé 225 000 dollars, a pratiquement disparu, signe que le filtre a éliminé bon nombre des opérations rentables.

En examinant l'analyse commerciale totale de la figure 7, l'aggravation des mesures clés est évidente. Le commerce moyen s'est effondré à seulement 23 $, une valeur radicalement inférieure à la stratégie d'origine, ce qui le rend en fait non traduit en raison de pantoufles et de commissions.

Figure 6

Figure 7

Test 2: rapport d'efficacité inférieur à 0,50 (tendance irrégulière)

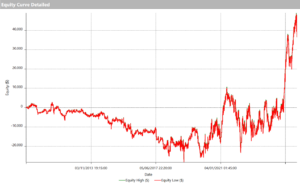

Contrairement au test précédent, les résultats obtenus en appliquant le filtre de fonctionnement avec un rapport efficace inférieur à 0,50 montrent une amélioration claire. Comme nous pouvons le voir dans la ligne d'équité de la figure 8, le capital croît plus régulièrement que la version avec l'indicateur supérieur à 0,50. Le bénéfice net global est inférieur à la stratégie de base non accumulée, mais cela est dû au moins de commerce réalisé.

En examinant l'analyse totale du commerce de la figure 9, un chiffre significatif émerge: le commerce de l'énergie a augmenté de 50% par rapport à la version de base, passant d'environ 64 dollars à 98 dollars. Cela représente une amélioration importante, car elle augmente les possibilités de rendre la stratégie vraiment négociable, ce qui réduit l'impact négatif des coûts d'exploitation.

Figure 8

Figure 9

Considérations sur l'utilisation du ratio d'efficacité comme filtre opérationnel dans le trading intraday

Les résultats obtenus confirment que l'utilisation du ratio d'efficacité en tant que filtre de fonctionnement peut améliorer la qualité de la stratégie, mais d'une manière qui pourrait sembler contrétive. En fait, l'amélioration se produit lorsque le rapport d'efficacité est inférieur à 0,50, tandis que la stratégie aggrave considérablement avec des valeurs plus élevées.

La raison de ce comportement est liée à la nature de l'indicateur. Un ratio d'efficacité élevé indique que le marché a évolué de manière très linéaire dans la période considérée. Cela signifie que le mouvement directionnel s'est déjà produit et, par conséquent, il n'y a peut-être plus de possibilités de profit. En d'autres termes, un marché trop directionnel pourrait déjà être « épuisé », limitant la possibilité d'accélérations supplémentaires dans le sens de la tendance. Au contraire, lorsque le rapport d'efficacité est faible, il y a de la place pour de nouveaux mouvements directionnels que la stratégie peut essayer d'exploiter.

Pour améliorer encore cette stratégie, les prochaines étapes peuvent inclure l'optimisation de la perte d'arrêt et réaliser des bénéfices ou la mise en œuvre de filtres supplémentaires pour augmenter davantage le commerce moyen. Mais pour aujourd'hui, nous nous arrêtons ici.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger