Dans cet article, nous explorons l'importance du volume en tant qu'indicateur dans le trading, en l'appliquant à une stratégie de suivi de tendance sur les contrats à terme du Nasdaq (NQ), cotés au CME (Chicago Mercantile Exchange). Bien que les cassures accompagnées d'un volume élevé soient généralement considérées comme plus fiables, nous nous sommes posés une question : que se passe-t-il dans les étapes approchant de la cassure des niveaux clés ?

A travers une approche quantitative, nous analyserons l'impact des volumes sur la stratégie pour évaluer si et comment ils peuvent offrir un avantage opérationnel par rapport à l'approche traditionnelle.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Indicateur de volume et répartition des prix

L'indicateur de volume mesure la quantité d'actions ou de contrats négociés sur une certaine période, donnant ainsi un aperçu de l'activité des acteurs du marché. Cet indicateur peut être utilisé de plusieurs manières, notamment en analysant le comportement des volumes lors des phases de cassure.

Une cassure se produit lorsque le prix dépasse un niveau clé, tel que le plus haut ou le plus bas de la séance précédente. La théorie suggère qu'une cassure accompagnée d'un volume supérieur à la moyenne indique un fort consensus parmi les participants, augmentant la probabilité que le mouvement soit durable. Mais que se passe-t-il dans les phases précédant la cassure de ces niveaux ? Les volumes antérieurs à la cassure pourraient-ils vraiment influencer l’efficacité du mouvement ?

Figure 1. En rouge, l'indicateur de volume.

Analyse hebdomadaire des tendances des prix du Nasdaq

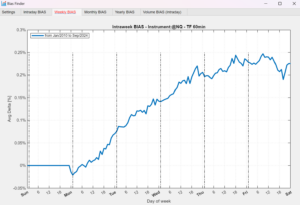

Avant d'introduire la stratégie, il est utile d'analyser la tendance hebdomadaire moyenne du future Nasdaq, qui se caractérise par une tendance haussière à long terme car il s'agit d'un instrument qui reproduit la performance d'un indice boursier. Pour cette analyse, nous utiliserons le Bias Finder, un logiciel propriétaire de la Unger Academy qui permet d'évaluer la tendance moyenne des séries chronologiques sur différentes périodes.

Dans ce cas, nous nous concentrerons sur la semaine pour identifier les jours haussiers ou baissiers. Comme le montre la figure 2, la tendance haussière de l'instrument se dégage clairement, mais on constate surtout que la dernière séance de la semaine est celle qui présente une performance moyenne plus faible par rapport aux autres jours.

Avec ces informations, nous pouvons développer une stratégie qui exploite cette particularité avec une approche ciblée, en appliquant cette condition aux positions courtes. Autrement dit, ces derniers seront ouverts exclusivement le vendredi pour exploiter cette faiblesse historique.

Figure 2. Tendance hebdomadaire moyenne des prix du Nasdaq Future.

Stratégie de cassure sur Nasdaq Future sans conditions de volume

Comme mentionné ci-dessus, il s'agit d'une stratégie de suivi de tendance, dans laquelle vous suivez le mouvement des prix une fois qu'il franchit les niveaux clés. L’idée de base est qu’une fois ces niveaux dépassés, on s’attend à une poursuite du prix dans la même direction.

Pour cette stratégie, les niveaux de référence seront le haut et le bas de la séance précédente, et les règles sont les suivantes :

- Positions longues : Une position longue sera ouverte lorsque le plus haut de la session précédente sera cassé. La position sera fermée si le prix dépasse le plus bas de la séance précédente.

- Positions courtes : A l'inverse, une position courte sera ouverte si le prix descend en dessous du plus bas de la séance précédente. La position sera plutôt fermée si le prix dépasse le plus haut de la séance précédente.

Un élément distinctif de la stratégie concerne le côté courtfonctionnant exclusivement le vendredi, conformément à l'analyse des tendances hebdomadaires évoquée précédemment. Ces transactions seront clôturées d'ici la fin de la séance, évitant ainsi de laisser une exposition court ouvert le week-end, lorsque les risques d'écart de marché peuvent être plus élevés.

Pour limiter l'ouverture de plusieurs transactions dans la même direction au cours d'une même session, une règle supplémentaire a été introduite : une nouvelle transaction ne sera ouverte qu'à la première cassure des niveaux clés. En d'autres termes, si une transaction longue nouvellement ouverte est clôturée après la cassure du plus bas de la séance précédente et que, par la suite, le prix franchit à nouveau le plus haut de la même séance, une autre transaction longue ne sera pas ouverte.

Finalement, ils en ont fixé un arrêter les pertes de 3 000 dollars et un prendre des bénéfices de 6 000 dollars, dans le but d'éliminer tout valeurs aberrantesc’est-à-dire des valeurs aberrantes qui pourraient fausser l’analyse des résultats.

Performance de la stratégie de base sur Nasdaq Future

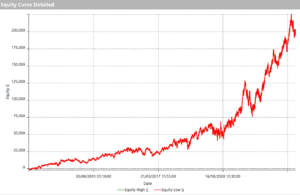

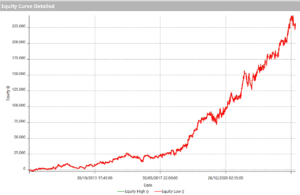

Passons à l'analyse des performances et considérons les données à partir du 1er janvier 2010. Comme le montre la ligne de capitaux propres présentée dans la figure 3, la stratégie est très performante, avec un bénéfice net global d'environ 200 000 dollars et un retrait tout bien considéré. contenu.

Figure 3. Ligne actions de la stratégie de cassure sur Nasdaq Future sans conditions de volume.

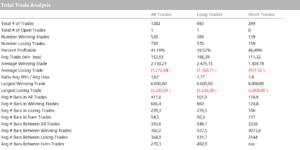

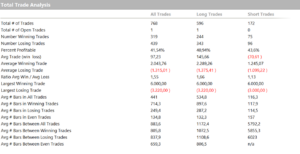

De l'analyse totale du commerce, visible dans la figure 4, plus de 1 200 transactions émergent, avec une nette prédominance des opérations du côté long. Ce résultat est conforme aux règles de la stratégie, puisque les positions courtes ne sont ouvertes que le vendredi.

Un chiffre significatif est représenté par le montant moyen des échanges, qui s'élève à 153 dollars. Cette valeur est déjà suffisamment importante pour considérer la stratégie prête pour le trading en direct, en tenant compte des éventuels coûts opérationnels tels que le slippage et les commissions. Le commerce moyen du côté court est particulièrement intéressant, qui atteint 111 $. Malgré le biais haussier à long terme qui caractérise l’avenir du Nasdaq, la stratégie parvient également à exploiter efficacement les baisses.

Figure 4. Analyse du commerce total de la stratégie de cassure du Nasdaq Future sans conditions de volume.

Application de l'indicateur de volume à la stratégie de cassure sur Nasdaq Future

Pour valider davantage les cassures, nous introduisons l'utilisation de l'indicateur de volume dans la stratégie. Concrètement, nous ajouterons la condition de fonctionnement suivante : les volumes de la journée en cours doivent être supérieurs à la moyenne mobile sur 10 périodes, ce qui représente environ deux semaines boursières. Vous accéderez au poste le lendemain seulement si cette condition est remplie.

Ce filtre permet d'analyser la dynamique du marché avant la cassure, en partant de l'hypothèse que les volumes d'aujourd'hui peuvent fournir une indication de la force potentielle d'un mouvement futur, sans nécessairement être lié à la théorie qui associe des volumes élevés à la cassure elle-même.

Enfin, il convient de souligner que cette condition s'applique exclusivement aux entrées en position, tandis que les sorties restent inchangées par rapport à la version originale de la stratégie.

Analyse des résultats condition 1 : entrées uniquement avec des volumes supérieurs à la moyenne de la veille

En analysant les résultats de la stratégie avec le filtre volumique, une détérioration drastique des performances est observée. La ligne d'équité, visible sur la figure 5, montre une perte de la régularité d'origine, avec des rabattements beaucoup plus importants par rapport à la version précédente. L’un d’entre eux se démarque particulièrement entre 2018 et 2023.

Figure 5. Ligne actions de la stratégie de cassure sur Nasdaq Future avec des volumes supérieurs à la moyenne.

Le bénéfice net a chuté de façon spectaculaire, passant de 200 000 $ à seulement 75 000 $. L'analyse du commerce total présentée dans la figure 6 montre que le nombre total de transactions a diminué, ce qui pourrait expliquer en partie la baisse du bénéfice net. Cependant, le prix moyen des transactions a également subi une réduction significative, tombant en dessous de 100 $, rendant ainsi la stratégie moins attrayante pour le trading en direct.

La baisse la plus évidente est enregistrée du côté court, où la transaction moyenne est passée d'environ 111 $ à une valeur négative de -70 dollars. Ce résultat indique que le filtre de volume n’a pas réussi à améliorer l’efficacité de la stratégie, mais a plutôt compromis sa capacité à exploiter les baisses.

Figure 6. Analyse du commerce total de la stratégie de cassure sur le Nasdaq Future avec des volumes supérieurs à la moyenne.

Face à ces mauvais résultats, nous essayons d'inverser la situation : nous n'opérerons que lorsque les volumes seront inférieurs à la moyenne mobile, pour vérifier si cette approche peut conduire à une amélioration des performances.

Analyse des résultats condition 2 : entrées uniquement avec des volumes inférieurs à la moyenne de la veille

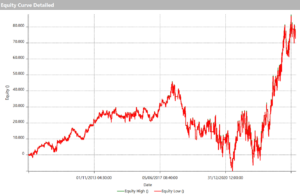

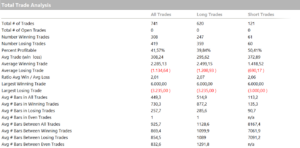

En appliquant la condition inverse, c’est-à-dire en opérant uniquement lorsque les volumes sont inférieurs à la moyenne mobile, on obtient une augmentation notable des performances. La ligne d'équité, visible sur la figure 7, est bien plus régulière, voire meilleure que celle de la version initiale de la stratégie. Le bénéfice net atteint environ 230 000 $, dépassant les résultats de la version de base.

L'amélioration la plus significative est observée dans l'analyse du commerce total, présentée dans la figure 8. Bien que le nombre de transactions soit similaire à la version avec le filtre de volume d'origine, le véritable saut de qualité est visible dans la transaction moyenne, qui dépasse 300 $. Cela rend la stratégie non seulement plus robuste, mais aussi extrêmement attractive pour le trading en direct.

Un fait surprenant concerne le côté court, où la transaction moyenne atteint une valeur de plus de 372 dollars. Un résultat impressionnant compte tenu du biais haussier à long terme qui caractérise les contrats à terme du Nasdaq.

Figure 7. Ligne actions de la stratégie de cassure sur Nasdaq Future avec des volumes inférieurs à la moyenne.

Figure 8. Analyse du commerce total de la stratégie de cassure du Nasdaq Future avec des volumes inférieurs à la moyenne.

Réflexions finales sur l'utilisation du volume pour améliorer l'efficacité des stratégies de petits groupes

Cette analyse offre une perspective intéressante sur l’utilisation du volume dans le trading. Au lieu de nous concentrer sur les volumes lors des cassures, nous avons analysé l'impact des volumes de la veille sur la stratégie. Les résultats montrent que le trading après des jours avec des volumes inférieurs à la moyenne mobile peut améliorer considérablement les performances.

Une explication possible pourrait résider dans la dynamique du marché. En fait, des volumes élevés peuvent refléter une phase de plus grande incertitude et volatilité, avec un risque de faux signaux ou de retournements rapides. À l’inverse, les jours avec des volumes plus faibles pourraient indiquer un marché plus stable, favorisant des mouvements plus cohérents et prévisibles, rendant les cassures potentiellement plus fiables.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger