Dans cet article, nous analyserons une éventuelle stratégie de spread trading d’un point de vue quantitatif. Le spread trading est une technique qui vise à profiter des différences de prix entre deux instruments financiers liés par une relation de marché. Cette stratégie implique l'achat d'un actif et la vente simultanée d'un autre, en profitant des divergences temporaires entre leurs prix, c'est-à-dire lorsque les prix des deux actifs s'écartent plus que d'habitude.

Pour développer cette stratégie, nous avons choisi Advanced Micro Devices (AMD) et Intel (INTC), deux sociétés leaders dans l'industrie des semi-conducteurs. Bien que ces deux actions soient influencées par des facteurs de marché similaires, elles peuvent réagir différemment à des événements spécifiques, créant ainsi des opportunités intéressantes pour le trading de spreads.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Logique de la stratégie Spread Trading sur les actions AMD et Intel

Comme déjà mentionné, pour mettre en œuvre des stratégies de spread trading, il est nécessaire de calculer la différence entre les deux titres concernés. Cependant, lorsque les prix des titres diffèrent sensiblement, un problème majeur se pose. En analysant la figure 1, nous pouvons observer qu'actuellement, AMD (ligne blanche) a une valeur supérieure à 150 dollars, tandis qu'Intel (INTC, ligne bleue) se situe juste au-dessus de 20 dollars.

Si l'on calculait simplement la différence entre ces deux prix (ligne rouge), AMD aurait un poids disproportionné par rapport à Intel, faussant l'analyse du spread.

Figure 1. Graphique des cours des actions AMD (blanc) et Intel (bleu) et leur différence.

Comment comparer correctement les données des séries chronologiques d'actions AMD et Intel

Pour remédier à la disparité de prix entre AMD et INTC, nous utilisons le taux de variation (ROC), un indicateur qui mesure la variation en pourcentage du prix d'un actif par rapport à une période précédente. Cette approche nous permet de comparer équitablement les mouvements de deux titres, en éliminant l’influence de leurs valeurs nominales et en nous concentrant plutôt sur les variations relatives en pourcentage. Pour calculer le ROC, on peut fixer une période de 20 barres, ce qui correspond approximativement à un mois de bourse. La formule est la suivante :

ROC = FERMER – FERMER[20] / FERMER[20] * 100

En d'autres termes, la différence entre la clôture actuelle et la clôture d'il y a 20 barres est calculée, divisée par la valeur de cette dernière. Celui-ci sera alors multiplié par 100.

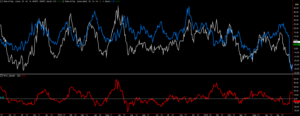

En regardant la figure 2, nous voyons que la ligne blanche et la ligne bleue représentent les ROC d'AMD et d'INTC respectivement calculés sur 20 périodes. Ces ROC suivent les mouvements en pourcentage des deux actions, nous donnant une indication claire de leur force relative au cours d'un mois boursier. La ligne rouge représente cependant la différence entre les ROC des deux actions.

Cette approche offre plusieurs avantages, tout d’abord le fait que la ligne rouge est beaucoup plus facile à analyser que la différence des prix absolus. Cette ligne tourne en effet autour de la valeur zéro et selon sa position offre des informations importantes sur la relation entre les deux titres. Lorsque la ligne rouge dépasse zéro, cela signifie qu'AMD est plus fort qu'INTC en termes de pourcentage de variation de prix. À l’inverse, lorsque la ligne rouge tombe en dessous de zéro, cela indique que AMD est plus faible qu’INTC. Lorsque la ligne rouge est proche de zéro, cela signifie que les deux actions affichent des performances très similaires.

Cette visualisation nous fournit des signaux clairs et immédiats pour identifier les opportunités de trading de spread, en profitant de la force relative entre les deux actions.

Figure 2. « ROC » (Rate of Change) des actions AMD et Intel et leur différence.

Création d'une stratégie de trading de spread sur les actions AMD et Intel basée sur la force relative

Passons maintenant à la définition de la stratégie de spread trading, basée sur deux seuils prédéfinis. L'objectif de la stratégie est d'acheter le titre le plus fort et de vendre le titre le plus faible, avec l'idée que la disparité de prix entre les deux continuera de croître à court terme, offrant ainsi une opportunité de profit. Pour cette stratégie, nous avons fixé deux seuils spécifiques : 10 et -10. Lorsque la ligne rouge, qui représente la différence entre les ROC d'AMD et d'INTC, franchit le niveau 10 vers le haut, nous ouvrons une position longue sur AMD et une position courte sur INTC, toutes deux à l'ouverture de la barre suivante. En effet, à ce stade, AMD fait preuve d’une force relative supérieure à celle d’INTC, et la stratégie repose sur l’espoir que cette force continuera de croître.

Au contraire, si la ligne rouge franchit le niveau -10 vers le bas, nous ouvrons une position courte sur AMD et une position longue sur INTC, toutes deux à l'ouverture de la barre suivante, puisque dans ce cas INTC montre une force relative supérieure, et nous nous attendons à ce que cette force se poursuive au fil du temps.

Les positions sont fermées à l'ouverture de la barre suivante, après que la ligne rouge ait franchi zéro, car ce signal indique que la force relative d'un titre par rapport à l'autre s'épuise.

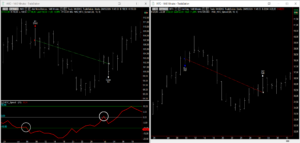

Sur la figure 3, on peut observer deux exemples de transactions exécutées selon cette stratégie, qui se sont toutes deux produites simultanément : lorsque la ligne rouge a franchi le seuil -10 vers le bas, une position courte a été ouverte sur AMD (graphique de gauche) et une position longue sur INTC (graphique de droite). Les deux positions ont été fermées lorsque la différence ROC a franchi le niveau zéro.

Figure 3. Exemples de spread trading entre AMD et Intel (INTC).

Analyse des résultats de la stratégie sur les actions AMD et Intel

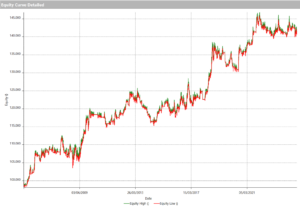

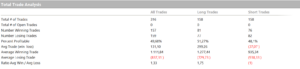

En analysant les résultats obtenus, nous constatons que cette stratégie a produit un résultat rentable. Comme le montre la ligne de capitaux propres de la figure 4, la stratégie a généré des bénéfices plus ou moins constants, réalisant un bénéfice de 41 000 $. De plus, sur la figure 5, nous pouvons voir que 316 transactions ont été effectuées, parfaitement équilibrées entre le côté long et le côté court, les positions des deux côtés étant ouvertes simultanément.

On note également un échange moyen notable de 131 dollars, une valeur qui permettrait déjà de couvrir les coûts de fonctionnement. Cependant, en analysant séparément la transaction moyenne pour le côté long et le côté court, nous constatons un certain déséquilibre : le côté court, en particulier, affiche une perte moyenne de 37 $ par transaction. Considérant qu’il s’agit d’actions qui affichent historiquement une tendance haussière à long terme, la perte enregistrée du côté court peut être considérée comme acceptable. Il est important de souligner que cette perte est le résultat d'une stratégie de couverture, qui nous protège lors des phases de marché baissier. Sans cette couverture, le risque de subir des pertes importantes en période de forte baisse des marchés augmenterait. Par conséquent, conserver une composante courte dans le portefeuille, même si elle est moins rentable, est un choix judicieux.

Figure 4. Ligne d'actions de la stratégie de trading de spread d'AMD et d'Intel basée sur la force relative.

Figure 5. Analyse commerciale totale de la stratégie de trading de spread d'AMD et d'Intel basée sur la force relative.

Réflexions finales sur l'efficacité de la force relative dans la stratégie Spread Trading sur AMD et Intel

L’analyse réalisée a clairement montré que, dans ce cas-ci, l’approche de la force relative s’est avérée payante. Il est important de noter que les paramètres utilisés dans cette étude, tels que la période de 20 bars pour le calcul du ROC et les seuils de 10 et -10, ont été fixés par défaut et peuvent ne pas représenter des valeurs optimales.

Enfin, même si la stratégie de force relative s'est avérée efficace, avec d'autres paires d'instruments financiers, il peut être avantageux d'adopter une stratégie de retour à la moyenne. Pour l’instant, je vous laisse explorer davantage ces possibilités.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger