Dans cet article, nous analyserons un schéma de compression intéressant de volatilité connu sous le nom de NR4 (plage étroite 4). Nous appliquerons cette méthodologie à l'avenir sur l'or (GC), l'un des outils les plus liquides et les plus négociés au COMEX. Pour mieux comprendre le développement que nous serons confrontés plus tard, il est important de souligner que la session de cet outil se passe de 18h00 à 17h00 le lendemain, selon New York Time.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Comment fonctionne le modèle NR4 de Toby Crabel et quels signaux il fournit dans le trading

Le modèle NR4 (plage étroite 4) a été conçu par Toby Crabel, un commerçant et auteur bien connu, célèbre pour ses recherches sur la volatilité et les stratégies de rupture. Il s'agit d'un modèle de compression de volatilité relativement simple à identifier.

La logique du motif est d'identifier une barre (ou une bougie) dont la plage, calculée comme une différence entre maximum et minimum, est la plus proche par rapport aux trois dernières barres. Cette compression de la plage indique une réduction de la volatilité, qui pourrait précéder de solides mouvements de gestion du prix.

Développement d'une stratégie d'évasion sur l'or basé sur le modèle NR4

Pour développer une stratégie, nous utiliserons un délai de 60 minutes suivant les règles d'origine proposées par l'auteur. Étant donné qu'après la formation d'un NR4, nous nous attendons généralement à un mouvement directionnel, l'approche la plus efficace suggérée par l'auteur est celle d'une stratégie d'évasion.

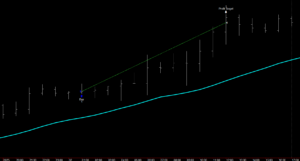

En particulier, la stratégie entrera dans la ventilation des niveaux précis, identifiés par la barre avec la plage plus étroite: si le prix dépasse le maximum de cette barre, une position longue sera ouverte, tandis que si elle casse le minimum, une position courte sera ouverte. Cependant, nous ajouterons une autre condition, en utilisant une moyenne mobile simple pendant 20 périodes comme filtre directionnel. En fait, nous ne prendrons de longs signaux que lorsque le prix est supérieur à la moyenne mobile et des signaux courts uniquement lorsqu'il est ci-dessous. De cette façon, dans le cas où les deux niveaux sont rompus dans la barre suivante, seule l'entrée dans le sens de la tendance principale indiquée par la moyenne mobile sera prise en considération. De cette façon, les faux signaux sont évités, comme celui illustré à la figure 1.

Les entrées seront limitées à un par jour, et toutes les positions seront fermées au maximum d'ici la fin de la session, configurant la stratégie comme purement intraday. Pour gérer adéquatement le risque et éviter les valeurs aberrantes (valeurs anormales) pendant le développement, nous allons fixer une perte d'arrêt et un bénéfice de 2 500 dollars.

Figure 1. Faux signal de la stratégie d'évasion sur l'or sans la moyenne mobile.

Figure 2

Backtest de la stratégie avec les modèles NR4 sur le futur or: résultats de 2010 à 2025

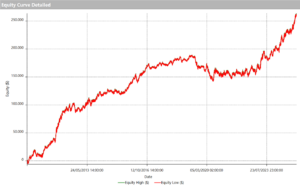

Analyse de la ligne d'actions illustrée à la figure 3, relative à la période entre le début de 2010 et aujourd'hui, une croissance résolument positive est observée, un bénéfice net qui dépasse 260 000 dollars. La tendance globale montre que le modèle NR4 a apporté d'excellents résultats, mais avec une phase de retrait prolongée entre 2019 et 2023.

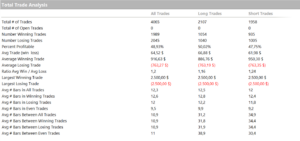

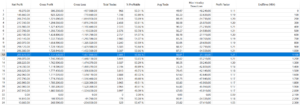

L'analyse commerciale totale, visible dans la figure 4, met en évidence un commerce d'avertissement égal à environ 64 dollars. Bien que la stratégie soit bien équilibrée entre le côté long et le côté court (en termes de commerce moyen), cette valeur ne suffit malheureusement pas pour couvrir les coûts d'exploitation tels que le glissement et les commissions. Cet aspect limite l'applicabilité de la stratégie de trading en direct, mais représente toujours un bon point de départ.

Figure 3. Ligne d'actions de la stratégie d'évasion sur l'or avec le motif NR4.

Figure 4

Affinement de la stratégie en optimisant les temps de négociation

Jusqu'à ce point, la stratégie a été testée sur toute la session de négociation, mais il peut être logique d'évaluer s'il est plus efficace de fonctionner uniquement à certains moments. Dans la figure 5, est visible le résultat de l'optimisation de l'heure de début de la fenêtre de fonctionnement. Nous notons que les meilleurs résultats sont obtenus en choisissant les premières heures de la session, dont nous nous souvenons commencer à 18h00 (heures de New York). À ce stade, nous choisissons comme début de la fenêtre de fonctionnement à 21h00, un moment qui permet au modèle de former de manière plus cohérente en évitant l'utilisation de barres appartenant toujours à la session précédente.

En ce qui concerne la fin de la fenêtre de fonctionnement, l'analyse rapportée dans la figure 6 montre que la fin de l'opération à 11h00 (toujours les heures de New York) apporte des améliorations significatives en termes de bénéfice net, de drakadown et de commerce moyen. Les temps environnants confirment également la bonté de ce choix, suggérant une certaine robustesse du résultat.

Figure 5

Figure 6

Résultats de la stratégie ORO avec Paptern NR4 après avoir optimisé la fenêtre horaire

Après la mise en œuvre de la fenêtre de fonctionnement à partir de 21h00 et se terminant à 11h00 (heure de New York), les résultats s'améliorent considérablement. Comme mis en évidence dans la figure 7, la ligne d'équité est beaucoup plus régulière. Le retrait, bien que présent, a été considérablement réduit par rapport à la version précédente de la stratégie. Le bénéfice net est également passé d'environ 260 000 $ à environ 300 000 $.

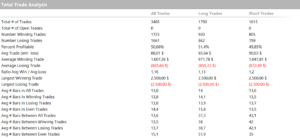

En analysant la nouvelle analyse totale du commerce de la figure 8, vous pouvez voir une augmentation du commerce hivernal, qui est passé d'environ 64 dollars à plus de 88 $. Il s'agit d'une amélioration importante qui confirme la validité de l'ajout de la fenêtre de fonctionnement.

Malgré cela, cette valeur n'est pas encore suffisamment grande pour supporter les coûts d'exploitation d'un scénario réel. Cependant, cette augmentation représente un signe clair que la direction entreprise est prometteuse et constitue un excellent point de départ pour de nouveaux développements.

Figure 7

Figure 8

Conclusions sur l'application du modèle NR4 de Crabel lors de l'échange de négociation sur l'avenir de l'or

Les résultats obtenus confirment que le modèle NR4, s'il est utilisé avec des critères et appliqué à un instrument tel que Future on Gold, peut produire des performances vraiment intéressantes. Encore une fois, il est démontré que, à la suite d'une compression de la volatilité, il est susceptible d'assister à une phase d'expansion du prix, et exploiter ce phénomène avec une logique en petits groupes est un excellent choix.

À ce stade, pour rendre la stratégie encore plus robuste et avec un commerce moyen est suffisamment grand pour être prêt pour le trading en direct, différentes routes pourraient être prises: par exemple, optimiser la perte d'arrêt et le bénéfice par rapport à la valeur prédéfinie de 2 500 dollars, optimisez la période de la moyenne mobile que nous avons fixé à 20, ce qui prend donc une valeur standard, ou explore s'il y a des jours de la semaine dans laquelle mieux que les autres. Mais pour aujourd'hui, c'est tout, je vous laisse cette tâche.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger