Pour construire une stratégie de négociation efficace, il est important d'identifier les conditions de marché favorables et de définir des règles claires à opérer. Dans cette étude, nous utiliserons un filtre particulier: le VIX, également connu sous le nom d'indice de peur.

L'objectif est de développer une stratégie de trading sur l'avenir des S&P 500 (ES), en évaluant si l'intégration du VIX peut améliorer ses performances.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Qu'est-ce que la VIX et parce qu'elle s'appelle « Index de la peur »

Le VIX (indice de volatilité) est un indicateur qui mesure la volatilité implicite des options sur & P 500. Elle est souvent définie comme un indice de peur car elle a tendance à augmenter dans des moments de forte incertitude sur les marchés financiers.

Comme le montre la figure 1, le VIX a une corrélation inverse avec le marché boursier: lorsque le S&P 500 descend, le VIX a tendance à grimper, et vice versa. Cela se produit parce que dans les périodes de volatilité des turbulences augmente, tandis que dans les moments de stabilité, le marché devient plus prévisible et la VIX baisse.

Compte tenu de ce comportement, le VIX peut être un outil utile pour filtrer les opérations de trading. Mais cela ajoute-t-il vraiment de la valeur à une stratégie systématique? Nous le découvrirons dans les prochains paragraphes.

Figure 1. Comparaison entre S&P 500 (blanc) et VIX Index (en rouge).

Développement d'une stratégie de retour moyenne sur l'avenir et P 500

Nous allons procéder en développant une stratégie longue de type de retour moyen. Cela signifie que nous partons de l'hypothèse que si un prix souffre d'un mouvement excessif par rapport à sa tendance habituelle, le marché aura tendance à le réabsorber au fil du temps.

Pour cette raison, nous ouvrirons une position longue dans une phase hyper, lorsque le prix rompera le minimum de la session précédente, et nous fermerons la position dans une condition hyper-ordinateur, ou lorsque le prix rompt le maximum de la session précédente.

Par la suite, nous ajouterons un filtre de tendance simple, c'est-à-dire une moyenne mobile des prix de clôture calculés sur les 50 derniers bars. Nous ne fonctionnerons que lorsque le prix est supérieur à la moyenne mobile, afin d'éviter les opérations en phases de marché fortement baissières.

Enfin, pour contrôler le risque et éliminer les valeurs aberrantes (valeurs anormales), nous mettrons en œuvre un arrêt de 2 500 dollars et un bénéfice de 5 000 dollars. Cela nous permettra de gérer les opérations de manière plus équilibrée, évitant que les mouvements extrêmes influencent les résultats de la stratégie.

Analyse des performances: Métriques nettes du bénéfice, de retrait et de stratégie

Analyons maintenant les performances de la stratégie de 2010 à ce jour.

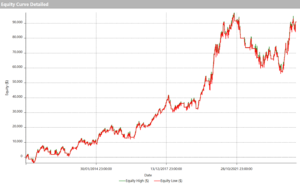

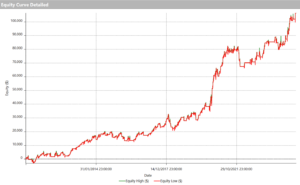

La ligne d'actions de la figure 2 montre que la stratégie a produit un résultat positif à long terme, avec un bénéfice net d'environ 90 000 dollars. Cependant, nous remarquons comment la stabilité a diminué ces dernières années, avec des retraits plus marqués et une plus grande volatilité dans les résultats. Cela suggère que bien que l'approche ait bien fonctionné dans le passé, récemment, elle peut avoir rencontré de plus grandes difficultés à maintenir la même efficacité.

Figure 2

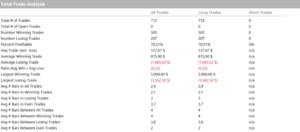

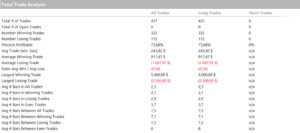

En observant l'analyse commerciale totale de la figure 3, nous notons que la stratégie a effectué 712 opérations, avec un pourcentage réussi de 70%. Cela signifie que dans la plupart des cas, la stratégie a clôturé le commerce de profit.

Un autre chiffre pertinent est le commerce moyen, égal à environ 127 dollars. Cette valeur est déjà suffisamment grande compte tenu du glissement et des commissions, mais elle est définitivement améliorée.

Figure 3

Utilisation de VIX comme filtre de volatilité pour améliorer les performances de la stratégie

Nous pouvons utiliser le VIX pour filtrer les entrées de la stratégie, en introduisant un autre niveau de sélection qui tient compte de la volatilité du marché. Il existe plusieurs façons de le faire: par exemple, nous ne pouvions fonctionner que si le VIX est au-dessus ou sous un certain niveau prédéfini, ou s'il est plus grand ou moins que son support mobile.

Cependant, pour cet article, nous utiliserons une approche très simple et efficace. Plus précisément, nous analyserons si la fermeture quotidienne du VIX est plus grande ou moins que son ouverture. En d'autres termes, si pendant la session, la VIX a augmenté, cela signifie que la volatilité se développe, tandis que si elle est tombée, cela indique une contraction de la volatilité.

Le filtre sera appliqué de cette manière:

- Si la fermeture du VIX est inférieure à son ouverture, c'est-à-dire que la volatilité a diminué, nous procéderons avec un bon de commande à la barre suivante.

- Si, en revanche, la fermeture du VIX est plus élevée que son ouverture, le commerce ne sera pas effectué.

Cette méthode nous permet de fonctionner uniquement lorsque la volatilité réduit, en évitant les entrées de contextes d'incertitude ou de vente de panique.

Résultats de la stratégie opérant en cas de contraction de la volatilité

Après avoir appliqué le filtre en fonction de la variation quotidienne de la VIX, les résultats de la stratégie se sont considérablement aggravés.

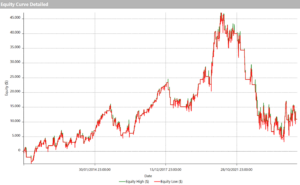

La ligne d'actions de la figure 4 montre une diminution claire du bénéfice net, qui a considérablement réduit à la version précédente de la stratégie. De plus, le retrait est beaucoup plus violent, avec des phases de perte plus profondes et prolongées au fil du temps. Cela indique que, au lieu d'améliorer la stabilité de la stratégie, le filtre a eu l'effet inverse, pénalisant excessivement les opérations.

Figure 4

En ce qui concerne l'analyse commerciale totale de la figure 5, nous pouvons clairement voir les conséquences de l'introduction du filtre:

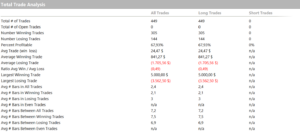

- Le nombre d'opérations est tombé à 449 commerce, signe que de nombreux revenus ont été filtrés.

- Le pourcentage de succès est tombé à environ 67%, une aggravation par rapport à la version sans filtre.

- Le commerce moyen a chuté considérablement à environ 24 dollars, une valeur trop faible pour rendre la stratégie durable au fil du temps, en particulier en considérant les bordereaux et les commissions.

En d'autres termes, le filtre a détruit la stratégie.

Figure 5

À ce stade, pour vérifier si la volatilité peut toujours offrir une contribution utile, nous essaierons d'appliquer la condition opposée: fonctionner lorsque la fermeture du VIX est supérieure à son ouverture, ou les jours où la volatilité a augmenté.

Résultats de la stratégie en opérant en cas d'expansion de la volatilité

Après avoir appliqué la condition opposée, puis les jours d'augmentation de la volatilité, les résultats de la stratégie ont changé radicalement positivement.

La ligne d'actions de la figure 6 montre une amélioration claire par rapport aux deux versions précédentes. Le bénéfice net a dépassé 100 000 $, et la courbe semble plus stable, avec une réduction du retrait que la stratégie d'origine. De plus, la croissance est plus constante, sans les longs étapes des difficultés observées au cours de la dernière période du backtest.

Figure 6

Analyse de l'analyse totale du commerce de la figure 7, voyons que:

- Le pourcentage de succès est passé à environ 73%, une meilleure valeur que la version sans filtre et, sans aucun doute, par rapport à l'approche basée sur la réduction de la volatilité.

- Le commerce d'auteur est plus que doublé, atteignant environ 243 dollars.

Ces résultats confirment que, contrairement à ce que l'on pourrait penser, la stratégie fonctionne mieux les jours d'augmentation de la volatilité plutôt que de celles de réduction. Une raison possible est que la stratégie est déjà limitée à fonctionner uniquement lorsque le prix est supérieur à la moyenne mobile, à l'exclusion de nombreux scénarios de marché fortement baissiers. De cette façon, il y a une tendance à intercepter les phases de volatilité croissantes mais avec une tendance baissière pas encore trop avancée, les conditions dans lesquelles le rebond est plus probable.

Figure 7

Considérations sur l'efficacité du VIX en tant que filtre de volatilité dans les stratégies de retour moyennes

Dans l'imagination commune, nous avons tendance à penser que fonctionner dans des phases à faible volatilité est le meilleur choix, en particulier pour les stratégies de retour moyennes. Cette logique a certainement ses bases: les marchés plus pacifiques peuvent offrir des entrées plus contrôlées et moins exposées à des mouvements extrêmes.

Cependant, avec cette étude, nous avons vu que ce n'est pas toujours le cas. Dans le cas d'une stratégie de retour moyenne, opérant en cas de choc de prix, comme une vente de panique, peut représenter un avantage. Après un mouvement violent, en fait, la probabilité de voir un rebond est évidemment plus élevée.

À ce stade, la stratégie pourrait être affinée, qui pourrait cependant être prête pour le commerce en direct.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger