Dans cet article, nous analyserons l'utilisation de l'élan comme filtre de régime dans un portefeuille de ETF.

Lorsque nous parlons du régime du marché, nous nous référons à la phase dans laquelle nous nous trouvons: cela peut être, par exemple, une période de montée prolongée (marché haussier), ou une phase de faiblesse ou réduite (marché baissier).

Comprendre le régime du marché est essentiel car il nous permet d'adapter l'opération et d'éviter d'être exposés lorsque le contexte n'est pas favorable.

L'élan, qui mesure la force et la direction des mouvements des prix, peut être utilisé comme un outil pour distinguer ces régimes et, par conséquent, comme un filtre qui décide quand investir dans le portefeuille et quand rester liquide.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

La composition du portefeuille ETF utilisé dans l'analyse

Pour cette étude, nous avons construit un portefeuille basé sur quatre ETF, qui représentent clairement la principale classe d'actifs financiers. L'objectif n'est pas tant de maximiser la diversification, de créer une base simple et robuste sur laquelle tester l'efficacité du filtre.

Le portefeuille est composé comme suit:

- Spy, répond à la tendance de l'indice S&P 500, référence Main Education USA.

- EFA, répond à l'indice MSCI EAFE, qui comprend l'Europe, l'Australie et le Japon, offrant une exposition aux marchés développés ne l'utilise pas.

- TLT, répond au trésor américain à long terme (20 ans et plus), utile comme couverture dans des moments d'incertitude et de risque.

- GLD, répond le prix de l'or, traditionnellement considéré comme un bon refuge.

Cette composition nous permet de ne pas nous concentrer sur une seule classe d'actifs, mais d'observer comment l'élan se comporte entre les outils très différents. De cette façon, il sera possible de vérifier si l'utilisation d'un filtre de régime peut apporter des avantages dans la gestion du portefeuille.

Quelle est l'élan et comment il peut filtrer les régimes de marché

L'élan est l'un des indicateurs les plus utilisés pour évaluer la force d'un marché. En pratique, taille si les prix d'un actif sont plus élevés ou inférieurs à une certaine période passée.

Si la valeur de l'élan est positive signifie que les prix ont gagné du terrain et que nous sommes donc en phase favorable. Au contraire, si la valeur est négative, cela signifie que les prix ont chuté par rapport au passé et que le contexte est plus faible.

Dans la recherche universitaire, l'élan a souvent été utilisé pour sélectionner les qualifications les plus fortes pour investir, mais dans cette étude, nous l'utilisons, comme mentionné ci-dessus, comme filtre de régime.

En d'autres termes, lorsque l'élan est supérieur à zéro, nous interprétons le marché comme dans la phase risque Et donc adapté à rester investi. Quand il descend en dessous de zéro, nous le considérons comme un signal de risquerce qui suggère de réduire ou de suspendre l'exposition.

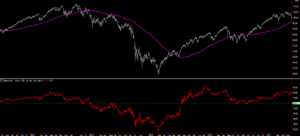

La figure 1 montre la tendance de l'élan: vous pouvez clairement remarquer comment l'indicateur oscille au-dessus et en dessous de zéro, marquant les différents moments de force ou de faiblesse du marché.

Figure 1. Représentation graphique de l'indicateur Momentum.

Momentum vs MOBILADE Médias: comparaison entre les deux indicateurs

Pour évaluer si l'élan est vraiment efficace en tant que filtre de régime, nous le comparerons avec l'outil que plus que tout autre est utilisé à cette fin: la moyenne mobile.

La logique est très simple. Une moyenne mobile représente le prix moyen d'un actif dans une certaine période de temps. Si le prix est supérieur à la moyenne mobile, cela signifie que la tendance répandue est optimiste et donc le marché est en phase favorable (risque). Si, en revanche, le prix baisse en dessous du mobile, il est interprété comme un signe de faiblesse, donc une phase moins appropriée pour rester investie (risque hors).

Dans la figure 2, nous rapportons une confrontation visuelle entre l'élan et les médias mobiles. On peut voir comment les deux ont pour objectif de distinguer les phases du marché positives de celles négatives.

Figure 2

Les résultats de l'analyse: quel filtre fonctionne-t-il le mieux?

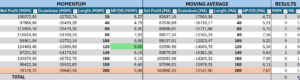

Dans la figure 3, nous rapportons les résultats des deux indicateurs appliqués au portefeuille ETF, calculé sur différentes longueurs temporelles. Le Backtest de la stratégie a été réalisé à partir de septembre 2005, une période au cours de laquelle les quatre ETF considérés étaient disponibles. Le capital initial du portefeuille a été fixé à 100 000 dollars, avec une allocation de 25 000 $ pour chaque opération.

Nous vous rappelons également que les périodes utilisées sont exprimées les jours du sac: par exemple, 20 correspond à environ un mois, 60 à un quart, 120 à un quart, etc. Cela rend la comparaison encore plus intuitive, car les différentes valeurs peuvent être retracées directement aux intervalles de temps de référence couramment utilisés par les investisseurs.

Pour rendre la comparaison plus objective, nous avons utilisé un critère simple: un point est attribué à l'indicateur qui, pour chaque période, montre la meilleure relation entre le profit net et le drawdown Massimo (NP / DD). En d'autres termes, nous examinons non seulement le gain absolu, mais dans quelle mesure ce profit est « robuste » en ce qui concerne le risque soutenu.

Ce qui émerge est intéressant. La moyenne mobile de 200 périodes, qui représente le filtre de régime classique utilisé par de nombreux grands investisseurs (par exemple Paul Tudor Jones), a clairement battu l'élan. Si nous nous limitons à analyser uniquement cette configuration, nous pourrions donc conclure que l'élan n'a pas de sens en tant que filtre par rapport à la moyenne mobile classique.

Cependant, observant les autres horizons temporels, nous voyons que la situation change: dans la plupart des cas, c'est précisément l'élan qui prévaut, avec de meilleures relations NP / DD que la moyenne mobile. En particulier, le meilleur résultat est obtenu avec un moment calculé à 120 périodes, ce qui correspond à peu près à un contrat à quatre mois.

En résumé, si la moyenne mobile à 200 périodes reste un filtre très solide et utilisée pendant des décennies, l'analyse sur plusieurs horizons de temps montre que l'élan peut offrir des résultats tout aussi valables et, dans certains cas plus élevés.

Figure 3

Concentrez-vous sur l'élan à 120 jours: résultats et performances

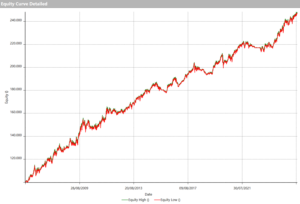

Continuons maintenant en analysant la stratégie, appliquée au portefeuille, qui utilise l'élan à 120 périodes. Observant la ligne d'actions (figure 4), elle affecte la capacité de la stratégie à contenir les pertes pendant les phases du marché particulièrement difficiles: l'effondrement de 2008 et le plus récent de 2022, bien que présent, n'ont pas eu un impact aussi profond par rapport à ce qui a été observé sur le marché dans son ensemble.

Le résultat est une courbe de bénéfices qui montre une croissance régulière et beaucoup plus stable que celle des indices d'actions.

Figure 4. Ligne d'équité de la stratégie avec l'indicateur Momentum appliqué au portefeuille.

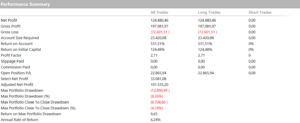

D'un autre côté, passant au tableau récapitulatif de la performance (figure 5), un rendement annuel de 6,24% émerge, ce qui peut sembler modeste.

Cependant, ce qui rend le résultat intéressant, c'est le ratio entre les performances et le risque: le rabattement Massimo était en fait un peu inférieur à 13 000 dollars, soit environ 13% du capital initial.

Compte tenu de la simplicité de la règle adoptée, il s'agit d'une performance totale solide et satisfaisante.

Figure 5

Considérations finales: quand utiliser l'élan dans la gestion du portefeuille

Les résultats montrés mettent en évidence comment l'élan à 120 jours, malgré sa simplicité, parvient à fournir une certaine protection en période de crise et à contenir considérablement le rabattement.

Bien sûr, ce n'est pas la seule façon dont l'indicateur peut être utilisé. L'élan peut en fait être utilisé comme déclencheur opérationnel, comme filtre sur des horizons plus courts, ou toujours comme critère pour le classement entre les différents actifs, comme mentionné ci-dessus.

Il est important de souligner que le portefeuille analysé, bien qu'il y ait une performance inférieure à un investissement de part traditionnel, a un degré d'exposition significativement différent. Il y a eu des périodes dans lesquelles la stratégie était complètement stable, et d'autres dans lesquelles sur un capital initial de 100 000 $, l'investissement réel n'était limité à seulement 25 000, car un seul des actifs à l'intérieur du portefeuille était dans le régime à risque. Cela implique que, avec le même risque supposé, les résultats obtenus pourraient devenir encore plus intéressants, confirmant que l'élan peut être un outil utile à intégrer dans différentes logiques de portefeuille.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger