Parmi les facteurs qui influencent la performance des marchés boursiers, peu ont un impact aussi discuté que les taux d’intérêt. Lorsque les taux augmentent, le coût de l’argent augmente et, en théorie, les investisseurs devraient se tourner vers des actifs plus sûrs comme les obligations. Cependant, lorsque les taux baissent, les actions redeviennent plus attractives.

Cependant, il peut y avoir une différence notable entre la théorie et la pratique. Dans cet article, nous tenterons d’analyser quantitativement la relation entre les taux d’intérêt et la performance boursière. Nous évaluerons comment ces derniers se sont comportés dans différents scénarios de politique monétaire, pour comprendre s’il existe réellement un lien mesurable entre l’évolution des taux d’intérêt et celle des marchés boursiers.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Taux d’intérêt et bourse : théorie et réalité comparées

Les taux d’intérêt sont l’un des principaux outils grâce auxquels les banques centrales influencent l’économie. Lorsque l’inflation tend à augmenter ou que l’économie montre des signes de surchauffe, les autorités monétaires interviennent en augmentant les taux, dans le but de ralentir la demande et de réduire la pression sur les prix. Au contraire, en période de faiblesse économique ou de récession, la politique monétaire devient expansionniste : les taux sont abaissés pour stimuler l’investissement, la consommation et le crédit.

Ces mouvements, bien que motivés par des logiques macroéconomiques, ont un impact direct sur les marchés financiers. Une augmentation des taux tend à rendre l’investissement en actions moins pratique que les instruments obligataires, qui offrent des rendements plus élevés avec un risque limité. Dans le même temps, des taux plus élevés signifient des coûts plus élevés pour les entreprises, ce qui réduit les bénéfices et les valorisations futurs.

Toutefois, le lien entre taux et marchés n’est pas toujours immédiat. Les marchés boursiers anticipent souvent les décisions des banques centrales, réagissant non pas tant au niveau des taux eux-mêmes qu’aux attentes en matière de politique monétaire. Dans d’autres cas, la croissance économique sous-jacente est suffisamment forte pour compenser l’effet négatif d’une hausse des taux.

Graphique 1. Marchés boursiers et taux d’intérêt

Hypothèses de la stratégie S&P 500 basées sur les taux d’intérêt

Pour analyser concrètement le lien entre les taux d’intérêt et le marché boursier, nous avons construit une stratégie de base appliquée à l’indice S&P 500, représenté par l’ETF SPY, l’un des plus utilisés au monde pour répliquer la performance de l’indice américain.

L’idée est d’observer la performance d’un portefeuille de 100 000 $ investi dans SPY en fonction de l’orientation des taux d’intérêt. Pour ce faire, nous utilisons le taux des fonds fédéraux (FEDFUNDS), principal taux de référence fixé par la Réserve fédérale, mis à jour mensuellement.

Une moyenne mobile simple sur 12 mois est calculée sur le FEDFUNDS, qui représente l’évolution moyenne des taux sur l’année écoulée. Nous analyserons par la suite deux scénarios distincts :

- le comportement du portefeuille pendant les périodes où les taux sont inférieurs à leur moyenne mobile ;

- et cela dans les périodes où les taux sont plus élevés.

De cette manière, nous pourrons évaluer si la bourse a tendance à mieux performer dans des contextes de taux bas ou, au contraire, parvient à maintenir une bonne croissance même dans les phases de politique monétaire plus restrictive.

Performances de 1992 à aujourd’hui : vaut-il mieux investir à taux élevés ou bas ?

L’analyse couvre la période commençant à 1992, année à partir de laquelle les données mensuelles de l’ETF SPY et celles du taux des fonds fédéraux sont entièrement disponibles. Tous les résultats sont calculés sur une base mensuelle, en supposant un réinvestissement des rendements.

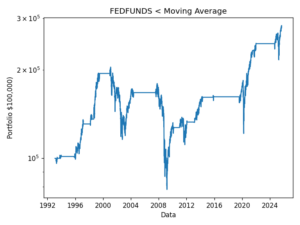

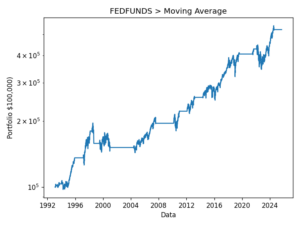

La figure 2 montre la ligne actions du portefeuille investi uniquement dans les périodes où les taux d’intérêt sont inférieurs à leur moyenne mobile. La figure 3 montre cependant la performance du portefeuille dans les périodes où les taux sont supérieurs à la moyenne.

L’indice de référence, représenté par le buy & hold sur SPY, affiche un rendement annuel composé (TCAC) de 8,6 %, avec un tirage maximum de 56 %. La stratégie appliquée aux périodes de taux inférieurs à la moyenne mobile enregistre un TCAC de 3,2% et un tirage maximum de 61%, tandis que dans les périodes de taux supérieurs à la moyenne mobile, le rendement augmente à 5,2%, avec un tirage plus limité de 27%.

Il est naturel que les deux versions affichent des rendements inférieurs à ceux du buy & hold, puisque la stratégie ne reste pas toujours investie : pendant les phases où les taux ne satisfont pas à la condition, le capital reste liquide et ne génère pas de rendement.

En observant les deux courbes, nous pouvons voir comment le portefeuille associé aux taux plus élevés a montré une croissance plus constante dans le temps, tandis que celui associé aux taux bas a montré des phases latérales et des baisses plus profondes.

Figure 2. Résultats en opérant long sur le SPY lorsque les taux sont inférieurs à la moyenne

Figure 3. Résultats en opérant long sur le SPY lorsque les taux sont supérieurs à la moyenne

Diversifier dans les périodes « faibles » : test de portefeuille avec les Bons du Trésor et l’Or

Des résultats précédents, il ressort que les périodes pendant lesquelles les taux d’intérêt sont inférieurs à leur moyenne mobile sont celles au cours desquelles le marché boursier a historiquement enregistré de moins bonnes performances. Au lieu de simplement rester en liquidité pendant ces phases, il peut être intéressant d’évaluer l’utilisation du capital dans des actifs alternatifs, potentiellement plus adaptés aux environnements de taux d’intérêt bas.

C’est pour cette raison que nous avons construit une deuxième version de la stratégie, dans laquelle le capital est investi de manière équilibrée (50/50) entre deux instruments représentant des classes d’actifs différentes :

- TLT, l’ETF qui suit les obligations du Trésor américain à long terme, souvent considéré comme une valeur refuge en période de ralentissement économique ;

- GLD, l’ETF qui suit le prix de l’or, a toujours été utilisé par les investisseurs comme couverture contre l’incertitude.

En pratique, lorsque les taux sont inférieurs à la moyenne mobile, le portefeuille est positionné sur une combinaison équilibrée de TLT et de GLD, tandis que pendant les périodes où les taux sont supérieurs à la moyenne, l’investissement reste entièrement sur SPY.

L’objectif est d’évaluer si une diversification sur des actifs alternatifs lors des phases « faibles » du marché boursier peut améliorer le profil risque/rendement global de la stratégie.

Performance de la stratégie combinée et amélioration du ratio récompense/risque

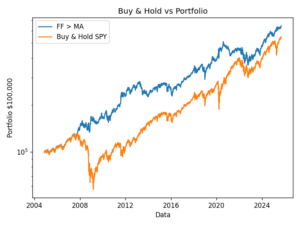

Par rapport au test précédent, la période est ici réduite à 2004, année à partir de laquelle les données de tous les ETF considérés (SPY, TLT et GLD) sont entièrement disponibles. Cela permet de conserver la cohérence de la comparaison, mais sur une période plus limitée.

La figure 4 montre la performance du portefeuille par rapport au buy & hold sur SPY.

Les résultats montrent comment cette version de la stratégie a fourni un TCAC de 9,4 % contre 8,5 % pour l’achat et la conservation, avec une volatilité plus faible (14 % contre 19 %) et un drawdown maximum réduit à 29 % contre 56 % pour l’indice de référence.

Globalement, le portefeuille a mieux performé que le simple buy & hold, offrant une croissance plus régulière et contenant les phases de pertes les plus prononcées. Bien qu’il s’agisse d’une stratégie extrêmement simple, le résultat suggère que l’alternance de différents actifs en fonction du régime de taux d’intérêt peut contribuer à améliorer l’efficacité globale de l’investissement, sans sacrifier la performance à long terme.

![]()

Figure 4. Comparaison entre acheter, conserver et portefeuille.

Conclusion : exploiter le lien entre les taux d’intérêt et le marché boursier dans le trading systématique

L’analyse montre que la relation entre les taux d’intérêt et le marché boursier est loin d’être linéaire. Même si la théorie suggère que les actions ont tendance à bénéficier des taux bas, les résultats montrent qu’en pratique, c’est pendant les périodes de hausse des taux que le S&P 500 a enregistré les meilleures performances.

Ce comportement peut s’expliquer, au moins en partie, par ce que plusieurs économistes ont observé : les taux d’intérêt ont tendance à revenir à leur moyenne, c’est-à-dire à évoluer autour d’une valeur d’équilibre à long terme. Autrement dit, lorsque les taux sont élevés, il est probable qu’ils commenceront à baisser dans les mois suivants, et inversement, lorsqu’ils seront particulièrement bas, ils auront tendance à augmenter avec le temps. Les investisseurs, conscients de cette dynamique, pourraient donc anticiper les évolutions du cycle monétaire, poussant les marchés boursiers à réagir avant que la politique monétaire elle-même ne change.

L’extension de la stratégie avec l’introduction du TLT et du GLD dans les périodes « flat » a amélioré le profil risque/rendement, démontrant également comment la diversification entre classes d’actifs peut atténuer les phases moins favorables du marché boursier.

En tant qu’évolutions futures possibles, plusieurs directions pourraient être explorées : diversifier davantage le côté actions, par exemple en incluant des indices d’autres zones géographiques ; utiliser des instruments alternatifs en période de taux bas, comme les obligations à court terme ; soit modifier la répartition des pondérations entre instruments, en abandonnant la répartition statique 50/50 au profit de logiques plus dynamiques basées sur la volatilité ou les performances récentes.

Il existe de nombreuses pistes à explorer, mais pour aujourd’hui, nous pouvons nous arrêter ici : un simple test quantitatif nous a déjà montré à quel point le lien entre taux et marchés est plus complexe et plus intéressant que ne le suggère la théorie.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Jusqu’à la prochaine fois,

Andrea Unger