Dans cet article, nous analysons une stratégie de trading sur l'avenir du S&P 500 (Ticker @ES), l'indice de la capitalisation la plus importante des États-Unis, dans le but de tester l'efficacité de l'un des indicateurs de trading les plus connus: le pourcentage, également connu sous le nom de Williams% r.

L'avenir du S&P 500 est l'un des outils les plus liquides et les plus échangés au monde. Il est négocié au Chicago Mercantile Exchange (CME) et est disponible 23 heures par jour, 5 jours par semaine, ce qui le rend particulièrement adapté aux stratégies de trading systématiques qui fonctionnent à la fois quotidiennement et intraday.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Comment fonctionne le pourcentage de l'oscillateur (Williams% R)

Le pourcentage est un indicateur technique conçu par Larry Williams, l'un des noms les plus connus du monde du commerce. Il s'agit d'un oscillateur qui vise à identifier les zones potentielles d'hyper-ordinateur et d'hyper dans une certaine période temporelle.

Mais qu'entend-on par ces termes? Une condition d'hyper-d'assouissement se produit lorsque les prix ont enregistré une forte augmentation dans une période relativement courte, s'éloignant trop des niveaux moyens récents. Dans ces cas, il est supposé que le marché peut être proche d'un éventuel renversement après une poussée aux limites.

Au contraire, une situation d'hyper-temps se présente à la suite d'une baisse rapide des prix, indiquant que toute pression baissière pourrait être proche de la fin et indiquant ainsi un retour possible à une valeur moyenne.

Le pourcentage mesure le niveau de fermeture actuel par rapport à la plage maximale minimale des N dernières périodes, fournissant des valeurs comprises entre 0 et 100. Plus la valeur approche de 0, plus le prix est proche des minimums récents (hyper-temps). Inversement, une valeur proche de 100 indique un prix proche des maximums récents (hyper -mp).

Il convient de souligner que sur certaines plates-formes de trading, le pourcentage est calculé sur une échelle allant de 0 à 100, sur d'autres à la place de -100 à 0. Le concept à la base ne change pas: ce n'est qu'une question de représentation. Dans cette étude, nous utiliserons la version qui renvoie entre 0 et 100 valeurs.

Dans la figure 1, il est possible de voir un exemple de la façon dont l'indicateur pourcentage est représenté.

Figure 1. Exemple visuel du pourcentage d'oscillateur R.

La stratégie de base sur le S&P 500 avec le Williams% R

Pour tester l'efficacité du pourcentage, nous avons construit une stratégie simple mais bien structurée, opérant sur l'avenir du S&P500 avec un délai.

Nous avons choisi d'utiliser une valeur faible pour le calcul de l'indicateur, en le réglant sur 2 périodes. Ce choix est inspiré par la recherche de Larry Connors, auteur et trader quantitatif connu pour avoir utilisé le RSI à 2 périodes de plusieurs stratégies, également un oscillateur, dans le but de capturer les mouvements à court terme.

En plus du pourcentage, nous avons introduit un filtre de tendance simple: une moyenne mobile à 200 périodes. L'objectif est d'éviter d'aller à l'encontre de la tendance principale.

Le comportement de la stratégie sera le suivant:

- Si le prix est situé au-dessus de la moyenne mobile à 200 périodes, seules les longues intrants sont prises en considération.

- Si le prix est inférieur à la moyenne, seules les entrées courtes sont prises en compte.

En ce qui concerne les entrées et les sorties:

- Entrée longue: cela se produit lorsque le pourcentage réduit le niveau 20 (il entre donc dans la zone hyper), signalant un redémarrage possible. Dans ce cas, il y a une limite de commande au minimum de la session précédente.

- Entrée courte: cela se produit lorsque le pourcentage réduit le niveau 80 (entrant dans la zone iPercompato). Dans ce cas, il y a une limite de commande sur le maximum de la session précédente.

- Sortir de la position: la position est fermée à la ventilation du maximum de la session précédente (pour le long) ou à la rupture du minimum (pour faire court).

Enfin, pour limiter les pertes en cas de mouvements défavorables, un arrêt de perte fixe égal à 2 500 $ par contrat est fixé.

Backtest de la stratégie de base avec l'oscillateur Williams% R

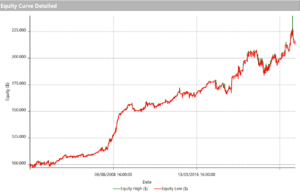

Analysant la ligne d'actions de la figure 2, qui rapporte les résultats à partir du 1er janvier 2000, il y a une tendance résolument positive et constante au fil du temps, avec un bénéfice net d'environ 115 000 dollars. La courbe a une trajectoire ordonnée, avec des phases latérales contenues et pas un rattrapage excessivement profond. Il s'agit déjà d'un premier signe encourageant de la validité de l'approche adoptée.

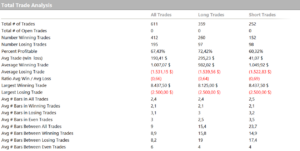

La figure 3 montre le détail de l'analyse commerciale totale, à partir de laquelle certaines considérations clés émergent. La stratégie a produit un total de 611 opérations, avec un pourcentage de succès de 67,43%. Le commerce moyen, ou le bénéfice moyen par opération, est d'environ 190 dollars:

- De longues opérations ont enregistré de meilleures performances que les courtes, avec un commerce de 295 dollars.

- Les opérations courtes sont moins performantes, avec un commerce moyen de seulement 41 dollars.

Dans l'ensemble, la stratégie a montré une bonne capacité à s'adapter aux différentes phases du marché, en maintenant des résultats positifs même dans les périodes les plus turbulentes. Cependant, le déséquilibre clair entre les performances longues et courtes suggère la possibilité d'intervenir davantage pour optimiser la composante baissière du système.

Figure 2. Ligne d'actions de la stratégie systématique sur S&P 500 avec Williams% r.

Figure 3. Analyse commerciale totale de la stratégie systématique sur S&P 500 avec Williams% r.

Changement de stratégie systématique avec des entrées courtes plus sélectives

À la lumière des résultats obtenus dans la version originale, une différence claire a émergé entre le composant long et court, ce dernier avec visiblement moins performant. Pour cette raison, nous avons décidé de modifier la logique opérationnelle sur les entrées courtes, en adoptant une approche non symétrique par rapport à la longue partie.

En particulier, dans la nouvelle version de la stratégie:

- La longue logique reste inchangée, avec entrée à l'intersection inférieure du niveau 20 du pourcentage.

- Pour les entrées courtes, cependant, nous avons relevé le seuil de 80 à 90, essayant de ne capturer que les mouvements extrêmes qui peuvent vraiment justifier l'ouverture d'une position baissière.

Ce choix est basé sur l'observation du comportement du futur sur les et P500. En d'autres termes, le marché tend plus souvent à grimper lentement et à corriger rapidement, ce qui fait souvent les premières entrées courtes.

En augmentant le seuil à 90, l'idée est de filtrer les signaux les moins importants et d'agir uniquement en présence d'un excès vraiment marqué, améliorant ainsi la qualité globale du commerce baissier. Toujours dans cette version, le filtre de la moyenne mobile à 200 périodes et les règles de sortie (rupture des minimums / maximums précédents) restent inchangés, ainsi que la perte d'arrêt de 2 500 dollars par contrat.

Performance de la stratégie modifiée sur S&P 500

L'introduction d'un seuil plus élevé pour les intrants courts, du niveau 80 au niveau 90 du pourcentage, a conduit à une amélioration évidente de la stratégie, à la fois en termes de stabilité de la ligne d'actions et d'efficacité globale des opérations baissières.

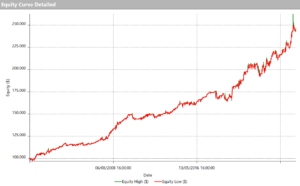

Comme on peut l'obtenir dans la figure 4, la ligne d'équité globale est désormais encore plus fluide, avec une croissance plus régulière et sans phases secondaires prolongées. Le bénéfice net total a considérablement augmenté, passant d'environ 115 000 dollars de la version de base à 145 000 $.

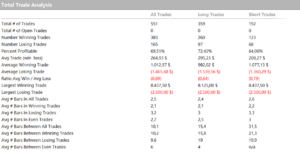

La figure 5 montre le détail de la nouvelle analyse totale du commerce. Le nombre total d'opérations a été réduit à 551, mais le commerce d'auteur est passé à environ 265 dollars. Nous pouvons voir que l'amélioration s'est concentrée principalement dans la partie courte, où le commerce moyen est passé de 41 $ à 208 $.

Dans l'ensemble, la modification a permis d'améliorer la qualité des signaux courts, de réduire le bruit et d'augmenter l'efficacité du commerce. Cela montre comment, même avec des stratégies simples, les petits ajustements peuvent faire une grande différence, en particulier en prenant en compte les caractéristiques spécifiques du marché sur lesquelles vous travaillez.

Figure 4. Ligne d'actions de la stratégie S&P 500 avec Williams% R avec des paramètres modifiés.

Figure 5. Analyse commerciale totale de la stratégie S&P 500 avec Williams% R avec des paramètres modifiés.

Conclusions sur l'utilisation de Williams pour cent R pour fonctionner sur le S&P 500

Cette analyse confirme que même des stratégies simples, basées sur des indicateurs classiques tels que le pourcentage, peuvent générer des résultats intéressants s'ils sont structurés avec des critères.

Le filtre à tendance a aidé à éviter les opérations à contre-courant, tandis que l'utilisation d'une période très courte (2) a permis de capturer des mouvements extrêmes à court terme. La première version de la stratégie a déjà montré une bonne stabilité, mais elle était suffisante pour modifier légèrement le seuil court pour obtenir une amélioration nette des performances globales.

Morale: Parfois, il suffit d'observer le marché, d'adapter les règles à ses comportements et de laisser parler les données.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger