Dans cet article, nous explorerons l’un des indicateurs les plus connus et utilisés dans le monde du trading : le canal des prix. Nous verrons comment fonctionne cet outil d'analyse technique et comment il peut être utilisé pour identifier les opportunités de trading systématique. En particulier, nous nous concentrerons sur le secteur des contrats à terme sur l’énergie, en examinant le pétrole brut (CL), le fioul domestique (HO), le gaz naturel (NG) et l’essence RBOB (RB). Ces instruments financiers sont cotés au NYMEX (New York Mercantile Exchange) et sont connus pour leur nature de suivi de tendance. En d’autres termes, leurs prix ont tendance à évoluer selon de longues tendances à la hausse et à la baisse, à partir desquelles des bénéfices peuvent être réalisés en suivant leur direction.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Logique et utilisation de l'indicateur Price Channel

Cet indicateur, également connu sous le nom de Donchian Channel ayant été créé par Richard Donchian dans les années 1950, est composé de deux lignes parallèles, une supérieure et une inférieure. La ligne supérieure est calculée en identifiant la valeur la plus élevée des N dernières barres, tandis que la ligne inférieure est calculée de la manière inverse, en identifiant la valeur la plus basse des N dernières barres (Figure 1).

Ce canal peut être utilisé de différentes manières, mais dans cet article nous approfondirons l'approche traditionnelle, c'est-à-dire la tendance qui suit, compte tenu des caractéristiques des marchés que nous allons analyser.

Figure 1. Représentation graphique du canal des prix.

Développement d’une stratégie énergétique de suivi de tendance basée sur le Price Channel

Commençons donc par tester une stratégie de suivi de tendance, qui est en fait plus intuitive en utilisant ce canal : nous achèterons lorsque nous atteindrons le canal supérieur et vendrons lorsque nous atteindrons le canal inférieur, car nous nous attendons à une poursuite du prix dans la même direction. . De plus, une fois les niveaux atteints, la position sera inversée de longue à courte et vice versa.

Cette stratégie sera appliquée au portefeuille composé des futures listés ci-dessus, sur une période de 60 minutes. Pour calculer l'indicateur nous utiliserons la valeur par défaut trouvée sur les principales plateformes, soit 20 barres. De plus, pour effectuer des backtests et garantir le bon fonctionnement de la plateforme, nous fixerons un capital initial de portefeuille de 1 000 000 $ à des fins purement académiques.

Performance de la stratégie de suivi de tendance basée sur le canal des prix

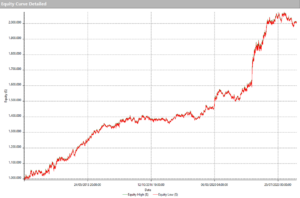

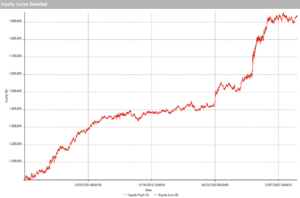

En analysant les résultats du backtest à partir du 01/01/2010, nous remarquons, à partir de la ligne d'équité de la figure 2, un excellent résultat initial, surtout compte tenu de la régularité de la courbe. Malgré la simplicité de la stratégie, au fil des années, un bénéfice net d'un peu plus de 1 000 000 de dollars a été réalisé, avec un prélèvement très limité de seulement 96 000 dollars.

Figure 2. Ligne d'actions de la stratégie de suivi de tendance avec Price Channel appliquée aux contrats à terme sur l'énergie.

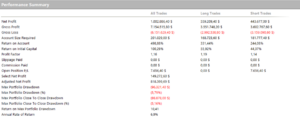

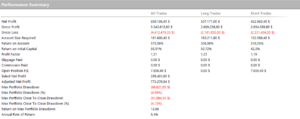

Figure 3. Rapport de performance de la stratégie de suivi de tendance avec Price Channel appliquée aux contrats à terme sur l'énergie.

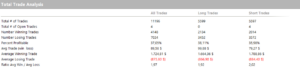

Nous remarquons également sur la figure 4 que cette stratégie a généré des bénéfices sur les quatre contrats à terme considérés pour ce test. Les résultats obtenus sur le future Mazout et sur le future RBOB Essence sont supérieurs aux résultats sur les deux autres futures, qui restent cependant positifs, confirmant ainsi le caractère de suivi de tendance de ces sous-jacents.

Figure 4. Résultats produits par la stratégie de suivi de tendance avec Price Channel sur les contrats à terme individuels du panier.

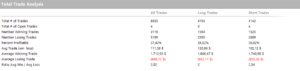

Cependant, en analysant l'analyse du commerce total (Figure 5), et plus particulièrement le commerce moyen global de la stratégie appliquée au portefeuille, une valeur de seulement 89 dollars apparaît, ce qui n'est certainement pas assez important pour couvrir les frais de commission et le dérapage à qui serait rencontré en opérant sur ces actifs sous-jacents.

Figure 5. Commerce total Analyse de la stratégie de suivi de tendance avec canal des prix appliquée aux contrats à terme sur l'énergie.

Optimisation du nombre de périodes pour calculer le Price Channel

Il faut considérer que nous avons utilisé 20 comme valeur pour calculer les niveaux supérieur et inférieur du Price Channel, étant donné qu'il s'agit des valeurs par défaut sur les différentes plateformes. À ce stade, nous allons évaluer, grâce à l'optimisation, si 20 est réellement la valeur avec laquelle les meilleurs résultats sont obtenus ou s'il serait plus rentable d'en utiliser d'autres.

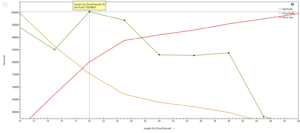

En regardant la figure 6, qui montre les résultats des optimisations commençant de 10 jusqu'à 50 par pas de 5, on remarque qu'en augmentant la période de calcul du Price Channel, les résultats en termes de profit net se dégradent sur ce panier de futures.

Figure 6. Résultats de l'optimisation de la période de calcul pour le canal des prix.

Cela est certainement dû, au moins en partie, au moindre nombre d’exécutions. Malgré cela, en choisissant l'une des valeurs jusqu'à 40, les résultats restent toujours satisfaisants. Les valeurs de 10 et 25 semblent à ce stade être une alternative valable mais certainement pas aussi bonne que 20, la valeur que nous avons utilisée pour le backtest précédent, qui montre le meilleur résultat de tous en termes de bénéfice net.

Performances améliorées grâce à l'ajout d'un filtre opérationnel

A ce stade du développement, essayons d'insérer un filtre opérationnel dans le but d'augmenter le trade moyen, puisque la valeur vue précédemment n'est pas suffisante pour pouvoir utiliser cette stratégie en trading live.

L'idée est d'insérer une condition afin d'opérer pendant les phases dans lesquelles les sorties sont potentiellement les plus efficaces, en évitant autant que possible les faux signaux. Pour ce faire, nous utiliserons l’un des modèles les plus connus de tous : le Daily Factor. Ce schéma sera considéré sur une plage horaire journalière, donc différente de celle de 60 minutes, afin d'avoir une indication plus large des éruptions cutanées.

Tout d’abord, il faut calculer le corps de la barre journalière, c’est à dire la différence absolue entre l’ouverture et la fermeture de la veille. Par la suite, le rapport entre cette dernière valeur et la fourchette sera calculé (la différence entre le maximum et le minimum, toujours de la barre journalière). La condition nécessaire pour ouvrir un trade sera d'avoir un corps inférieur à 50% de la range globale d'hier.

En d’autres termes, nous rechercherons une phase d’indécision des prix puisque, en observant le comportement des marchés, nous attend ensuite une phase d’expansion des prix, idéale pour une stratégie de suivi de tendance. De plus, cette condition ne s'appliquera qu'à l'ouverture des positions et non à leur clôture, étant donné que de la façon dont la stratégie est mise en place, les niveaux supérieur et inférieur sont le seul moyen de clôturer une transaction perdante. Par conséquent, en incluant également le facteur quotidien comme condition nécessaire à la sortie, on risquerait de se retrouver piégé dans certaines transactions pouvant entraîner des pertes excessives.

Performance de la stratégie de suivi de tendance sur les futures énergétiques avec l'ajout du filtre opérationnel

Après avoir inséré le Daily Factor comme filtre opérationnel, nous remarquons une excellente amélioration des performances, à partir de la ligne d'équité de la figure 7 qui est plus linéaire, notamment dans la phase finale du backtest.

Figure 7. Ligne actions de la stratégie de suivi de tendance sur les contrats à terme énergétiques avec filtre basé sur le facteur quotidien.

Comme le montre le rapport de la figure 8, la stratégie a malheureusement subi une légère détérioration en termes de bénéfice net, passant à 930 000 $, en partie à cause du nombre réduit de transactions effectuées. Cependant, en revanche, le tirage a été réduit de plus de 30 % par rapport à la stratégie précédente, passant de 96 000 $ à 66 000 $.

Figure 8. Rapport de performance de la stratégie de suivi de tendance sur les contrats à terme énergétiques avec filtre basé sur le facteur quotidien.

Au lieu de cela, en regardant la transaction moyenne (Figure 9) obtenue suite à l'insertion du filtre opérationnel, nous remarquons une valeur d'environ 111 dollars, ce qui est supérieur à la transaction moyenne de la stratégie non filtrée. Cette augmentation indique que nous sommes sur la bonne voie et surtout qu'une condition d'indécision sur les prix peut apporter des améliorations dans les stratégies de suivi de tendance. Cependant, nous soulignons que cela ne représente toujours pas une valeur suffisante pour utiliser la stratégie dans le trading en direct.

Figure 9. Analyse commerciale totale de la stratégie de suivi de tendance sur les contrats à terme énergétiques avec le filtre basé sur le facteur quotidien.

Réflexions finales sur l'utilisation du canal des prix dans la tendance suivant le trading à terme sur l'énergie

À ce stade, il existe différentes manières d’améliorer la stratégie. Vous pourriez décider, par exemple, d'insérer un stop loss pour une meilleure gestion des risques. En effet, bien que les niveaux du canal de prix soient également utilisés comme niveaux de sortie, leur valeur pourrait être très éloignée du prix d'ouverture de la position, entraînant des pertes excessives, qui pourraient être mieux contrôlées via un stop loss.

Dans tous les cas, le Price Channel se confirme comme un outil utile pour concevoir des stratégies de trading automatique. Bien entendu, le commerce moyen est encore à la limite pour pouvoir considérer cette stratégie comme complète, mais avec les bonnes précautions nous avons vu qu'il est possible, sur certains marchés, de faire un usage plus que satisfaisant de l'indicateur.

Voulez-vous de l’aide pour améliorer votre approche de trading ? Cliquez ici >>>

Bon trading,

Andrea Unger