Dans cet article, nous utiliserons un indicateur plutôt connu dans le monde du trading: VWAP. L'acronyme du prix moyen pondéré en volume, le VWAP, représente le prix pondéré moyen des volumes échangés.

Pour tester quelques idées opérationnelles simples en fonction de cet indicateur, nous prendrons l'avenir sur le NASDAQ en tant que référence, l'un des outils les plus utilisés par ceux qui travaillent sur les marchés financiers avec une logique systématique.

L'avenir sur le NASDAQ est répertorié sur le CME de Chicago et a une session quotidienne qui s'ouvre à 17h00 et se termine à 16h00 le lendemain (horaire de Chicago). Cependant, aux fins de cette analyse, nous nous concentrerons exclusivement sur la session de trésorerie, celle qui répond le plus fidèlement au fonctionnement typique du marché boursier américain. La session en espèces pour le NASDAQ se déroule de 8h30 à 15h00 (heure de Chicago), correspondant à 15h30 à 22h00 des heures italiennes.

Juste pour travailler directement sur cette fenêtre temporelle, nous utiliserons le contrat @ nq.d, qui représente la version filtrée du futur NASDAQ et prend en compte les données exclusivement relatives à la session Cash.

Au cours de l'analyse, nous appliquerons des règles objectives, afin d'évaluer le comportement de l'indicateur sur des bases en béton et reproductibles.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Vwap dans le trading intraday: ce que c'est et comment ça marche

VWAP est un indicateur qui prend en compte deux variables fondamentales: le prix et le volume.

Son calcul a lieu en ajoutant, pour chaque barre, le produit entre le prix et le volume, puis diviser par le total des volumes échangés jusqu'à ce moment.

En pratique, le VWAP fournit le prix moyen pondéré pour les volumes échangés jusqu'à ce moment de la session. Précisément à cause de cette nature « cumulative », le VWAP a tendance à se déplacer beaucoup plus lentement que le prix et agit souvent comme une sorte de point d'équilibre autour duquel le marché peut osciller.

On dit souvent que VWAP est un indicateur largement observé par les opérateurs institutionnels, utilisé comme référence pour évaluer la qualité des exécutions ou comme niveau psychologique de soutien et de résistance intraday.

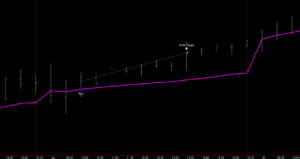

La figure 1 montre un exemple visuel du fonctionnement du VWAP lors d'une session de trading.

Figure 1. Représentation graphique de l'indicateur de trading VWAP.

Longue stratégie avec VWAP sur l'avenir du NASDAQ: règles et configuration opérationnelle

Pour tester le comportement du VWAP, nous ne développerons une stratégie à long terme qu'avec la tendance à la hausse à long terme qui caractérise historiquement le marché boursier américain, et en particulier l'indice NASDAQ. Nous travaillerons sur un délai de 30 minutes, afin d'avoir une vue intraday suffisamment détaillée sans entrer dans des cadres trop rapides.

Étant donné que le VWAP pourrait représenter un niveau potentiel de support ou de résistance, nous ouvrirons une position longue si une barre de 30 minutes se rapproche de la valeur du VWAP calculée jusqu'à ce moment.

Pour permettre au VWAP de s'appuyer sur une quantité suffisante de données, nous commencerons à considérer les entrées à partir d'une heure après avoir ouvert la session en espèces, ou à partir de 9h30 à Chicago Forward.

Nous limiterons le nombre d'intrants à un seul commerce par jour, pour éviter de fonctionner trop souvent et maintenir la stratégie simple et bien contrôlable.

Pour gérer le risque, nous appliquerons une perte d'arrêt et un bénéfice de prise à la fois à 2 500 $ par contrat. Cela nous permettra également d'éliminer toutes les valeurs aberrantes particulièrement favorables ou défavorables, ce qui donne une plus grande stabilité aux résultats.

Enfin, si la perte d'arrêt ou le bénéfice de prise n'ont pas été affectés pendant la journée, nous fermerons toujours la position à la fin de la session, maintenant ainsi une opération intraday exclusivement.

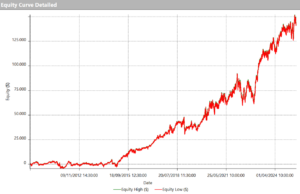

La figure 2 montre un exemple visuel d'un commerce généré selon cette logique opérationnelle.

Figure 2. Exemple de commerce à l'aide de l'indicateur VWAP.

Stratégie VWAP testée sur 14 ans de données: c'est ainsi que cela s'est comporté

Pour évaluer le comportement de la stratégie, nous avons analysé les résultats de 2010 à nos jours, afin de couvrir un grand échantillon de temps et d'observer l'évolution de la logique sur différentes phases du marché.

Comme on peut le observer à partir de la ligne d'actions de la figure 3, le système montre une croissance plutôt régulière au fil des ans et sans phases particulières de rabattement.

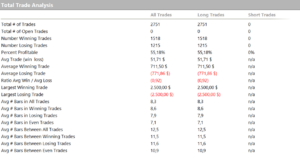

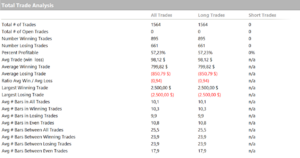

D'après l'analyse totale du commerce (figure 4), nous notons qu'un total de 2751 métiers ont été effectués, tous exclusivement longs, comme l'exige la logique opérationnelle.

Cependant, la valeur du commerce gagnant est malheureusement assez faible, atteignant environ 51 dollars par opération. Une valeur qui, comme nous le savons, ne serait guère en mesure de supporter des coûts d'exploitation (commissions et glissements) en cas d'utilisation en réel.

Malgré cela, le comportement général de la stratégie reste intéressant, en particulier comme point de départ pour d'autres informations et développements.

Figure 3. Ligne d'actions de la stratégie basée sur l'indicateur VWAP appliqué à Nasdaq.

Figure 4. Analyse commerciale totale de la stratégie basée sur l'indicateur VWAP appliqué au NASDAQ.

Comment améliorer l'efficacité de la stratégie en limitant la fenêtre de fonctionnement

Comme la logique opérationnelle est structurée, la stratégie peut générer des signaux même dans les dernières minutes de la session en espèces. Dans ces cas, les intrants tardifs peuvent être moins efficaces, car le temps résiduel disponible pour le développement du commerce devient très limité.

Pour cette raison, nous avons décidé d'introduire l'optimisation sur la fenêtre de fonctionnement via une entrée appelée « Myndtime », qui définit le temps maximum dans lequel considérer les signaux d'entrée.

En d'autres termes, nous continuerons à prendre les signaux à partir de 9h30 à Chicago (comme déjà établi), mais nous limiterons la possibilité d'ouvrir des postes uniquement jusqu'à un certain temps, au-delà desquels les signaux ne seront plus considérés comme valides.

La figure 5 montre les résultats de cette optimisation: on peut observer comment, restreignant progressivement la fenêtre temporelle, des améliorations plutôt évidentes sont obtenues sur les principaux paramètres de performance.

À la lumière de ces résultats, nous procéderons donc en choisissant la période entre 9h30 et 11h00 (heure de Chicago) comme nouvelle fenêtre d'opération.

Figure 5

Résultats améliorés avec une fenêtre de fonctionnement réduite

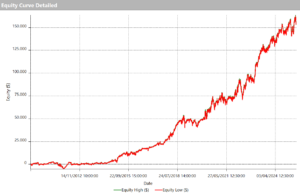

Après avoir restreint la fenêtre de fonctionnement, nous pouvons analyser les résultats mis à jour de la stratégie. La figure 6 montre la nouvelle ligne d'actions, qui continue de maintenir une tendance croissante et régulière au fil des ans.

En observant l'analyse totale du commerce de la figure 7, nous remarquons comment le nombre total de commerce est descendu à 1564 opérations, précisément en raison de la restriction sur la fenêtre temporelle.

L'aspect le plus intéressant, cependant, concerne la valeur du commerce d'avertissement. Avec cette nouvelle configuration, le commerce d'avertissement est passé à 98,12 dollars par échange, soit pratiquement le double de la valeur précédente qui se dépassait à peu de 51 dollars.

En fin de compte, la limitation de la fenêtre d'entrée temporelle a permis d'éliminer certains métiers moins efficaces qui ont eu lieu dans les étapes finales de la session, laissant de la place pour les mouvements plus directionnels qui commencent évidemment dans la première partie de la journée.

Figure 6. Ligne d'actions de la stratégie VWAP sur NASDAQ avec fenêtre restreinte.

Figure 7. Analyse commerciale totale de la stratégie VWAP sur le NASDAQ avec une fenêtre restreinte.

Conclusions: L'indicateur VWAP comme base pour créer des stratégies systématiques

Bien sûr, le système présenté pourrait être affiné, par exemple en travaillant sur une optimisation plus précise de la perte d'arrêt et en prenant des niveaux de profit, ou en évaluant tout filtre supplémentaire.

Cela dit, nous ne pouvons pas savoir avec certitude comment VWAP est vraiment surveillé par les opérateurs institutionnels ou la quantité de poids attribuée à cet indicateur dans leur logique opérationnelle. Cependant, grâce à cet article, nous avons vu comment, en appliquant des règles simples et objectives, il est possible d'exploiter le VWAP pour identifier les points d'entrée intéressants sur un outil très liquide et volatile tel que le NASDAQ.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger