Dans le monde du trading systématique, on parle souvent d'optimisations, de backtest et de robustesse. Mais il existe un outil qui génère des opinions contradictoires: la simulation Monte Carlo.

Il y a ceux qui le considèrent comme un passage indispensable pour tester la solidité d'une stratégie, et ceux qui le voient comme un exercice en soi, une analyse redondante qui ajoute peu au backtest classique.

Dans cet article, nous essaierons de clarifier: nous approfondirons ce qu'est la simulation Monte Carlo, comment cela fonctionne, et surtout s'il s'agit d'un outil utile, voire nécessaire, pour ceux qui développent des stratégies de trading.

Pour ce faire, nous ne nous limiterons pas à la théorie, mais nous analyserons une stratégie commerciale sur le futur or, évaluant ses performances, cohérence avec le marché ci-dessous et l'impact de Monte Carlo sur la perception du risque.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Qu'est-ce que la simulation Monte Carlo et pourquoi elle est utilisée dans le trading

Il est important de le clarifier immédiatement: la simulation Monte Carlo ne vise pas à prédire l'avenir. Au lieu de cela, c'est un outil qui vous permet d'analyser l'incertitude, générant plusieurs scénarios alternatifs à partir d'une série de données observées.

Dans le contexte du commerce systématique, la procédure la plus courante consiste à prendre les résultats d'une stratégie déjà testée et à remettre l'ordre du commerce, en gardant leurs caractéristiques inchangées. Ce processus est répété des centaines ou des milliers de fois, dans le but d'obtenir une gamme plus large de lignes d'actions possibles.

L'analyse suivante vous permet d'estimer:

- Combien les performances attendues au fil du temps peuvent varier.

- Quel pourrait être le rabattement maximal dans un état défavorable.

- Quel pourrait être le retrait minimum dans des conditions favorables.

En d'autres termes, Monte Carlo aide à évaluer la robustesse statistique d'une stratégie, allant au-delà de la séquence historique unique sur laquelle elle a été testée.

Le nom « Monte Carlo » remonte aux années 40, lorsque le physicien de Stanislaw Ulam, s'est engagé dans le projet de Manhattan, a senti qu'une approche basée sur l'affaire pourrait simplifier la résolution de problèmes complexes. Avec John von Neumann, il a développé une méthode qui a simulé des scénarios probabilistes. La référence au célèbre casino di Monte Carlo, symbole du jeu et du hasard, a été choisi précisément pour souligner le lien avec l'incertitude et la dynamique aléatoire.

Cas d'étude: Tendance suivant la stratégie sur l'or (Futures d'or)

Pour tester l'analyse de Monte Carlo, nous utiliserons comme exemple une tendance suivant la stratégie appliquée à l'avenir sur l'or de 2010 à aujourd'hui.

Par tendance suivi, nous voulons dire une approche qui essaie de profiter de la gestion du marché, entrant dans la position lorsque le prix montre des signes de force (pour longtemps) ou de la faiblesse (pour faire court), dans le but de suivre la tendance jusqu'à son épuisement.

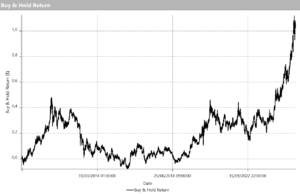

La figure 1 montre la ligne d'équité de la stratégie: une courbe résolument en croissance et régulière. Cependant, l'aspect le plus intéressant émerge lorsque nous le comparons avec le graphique du sous-jacent, à savoir les performances de l'achat et de la prise de l'or, illustré à la figure 2.

Figure 1

Figure 2

Il y a une consistance évidente entre les deux courbes:

- Dans la partie centrale du graphique, entre 2018 et 2020, la stratégie traverse une longue phase latérale. Période pendant laquelle, sans surprise, le prix de l'or a montré des mouvements plus faibles et désordonnés, comme visible dans la figure 2.

- Au contraire, ces dernières années, à partir du milieu de 20122, la stratégie enregistre une forte accélération vers le haut. Dans ce cas également, le comportement est cohérent avec la tendance de l'or, qui a marqué au cours de la même période une série de mouvements explosifs et de nouveaux maximums.

Certes, pour qu'une stratégie puisse exprimer son potentiel, le marché doit présenter les conditions appropriées.

Dans le cas spécifique, une tendance suivant le système nécessite une volatilité, c'est-à-dire des marchés qui se déplacent de manière décisive, dans un sens ou un autre. Lorsque le marché est ferme ou irrégulier, la stratégie a tendance à rester enlisées, produisant des résultats modestes ou même négatifs.

La question se pose donc spontanément: comment la stratégie se comportait-elle dans différentes conditions?

Et c'est là que la simulation Monte Carlo peut nous offrir une perspective supplémentaire, nous aidant à explorer ces scénarios alternatifs.

Ce qui révèle la simulation Monte Carlo sur la stratégie analysée

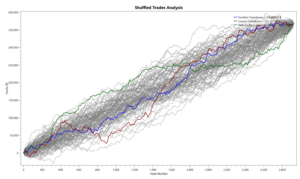

Pour évaluer la robustesse de la tendance suivant la stratégie présentée précédemment, nous avons fait une simulation Monte Carlo sur 10 000 scénarios différents. Dans chaque simulation, l'ordre du commerce a été rénové au hasard, gardant tous les autres paramètres inchangés (profit / perte, durée, etc.). L'objectif est d'observer comment la ligne d'équité pourrait évoluer en présence de différentes séquences opérationnelles, bien qu'à partir des mêmes résultats historiques.

La figure 3 montre le résultat de ces simulations:

- Le faisceau de lignes grises représente la ligne de 10 000 actions générée aléatoirement.

- En bleu, les capitaux propres sont mis en évidence avec le retrait le plus contenu, égal à 14 680 $.

- En Red, nous trouvons les capitaux propres avec le pire tirage, qui a atteint 65 120 $.

- La véritable capitaux propres de la stratégie est tracée en vert, avec un membre historique de 25 890 $.

Ces trois valeurs vous permettent de cadrer rapidement le niveau de risque potentiel de la stratégie.

Figure 3. Résultats de la simulation Monte Carlo: 10 000 scénarios hypothétiques pour estimer le risque réel de la stratégie.

Un fait intéressant est que la véritable équité est beaucoup plus proche du meilleur cas possible qu'au pire. Cela pourrait indiquer que la stratégie a bénéficié d'une séquence de commerce relativement favorable du point de vue du confinement du retrait.

Un autre aspect intéressant concerne la comparaison entre la courbe royale (bleu) et le faisceau de simulations (gris).

Nous notons que dans la première partie, la stratégie a produit des résultats supérieurs à la moyenne des simulations, tandis que dans une phase intermédiaire, elle a subi une période latérale prolongée, au cours de laquelle de nombreuses courbes simulées ont continué de croître plus régulièrement.

En d'autres termes, la stratégie a traversé une période moins favorable que la moyenne des 10 000 scénarios analysés.

Conclusions: Avantages et inconvénients de l'utilisation de la simulation Monte Carlo

La simulation de Monte Carlo se confirme comme un outil utile et intéressant, surtout pour évaluer comment le rodons maximum pourrait varier en cas de présentation du commerce dans une séquence différente. Ce type d'analyse peut être très efficace, précisément parce que le rabattement est l'un des éléments les plus pertinents pour ceux qui effectuent un échange systématique.

Cependant, il est important de reconnaître la limite principale: il s'agit toujours d'une analyse réalisée sur les données passées. Afin de l'utiliser comme une boussole pour l'avenir, nous devons supposer que les performances de la stratégie restent inchangées au fil du temps, une condition préalable qui, malheureusement, trouve rarement une confirmation sur les marchés réels.

Voulez-vous de l'aide pour améliorer votre approche commerciale? Cliquez ici >>>

Jusqu'à la prochaine fois,

Andrea Unger